أهداف الكتيب

مقدمة الكتيب

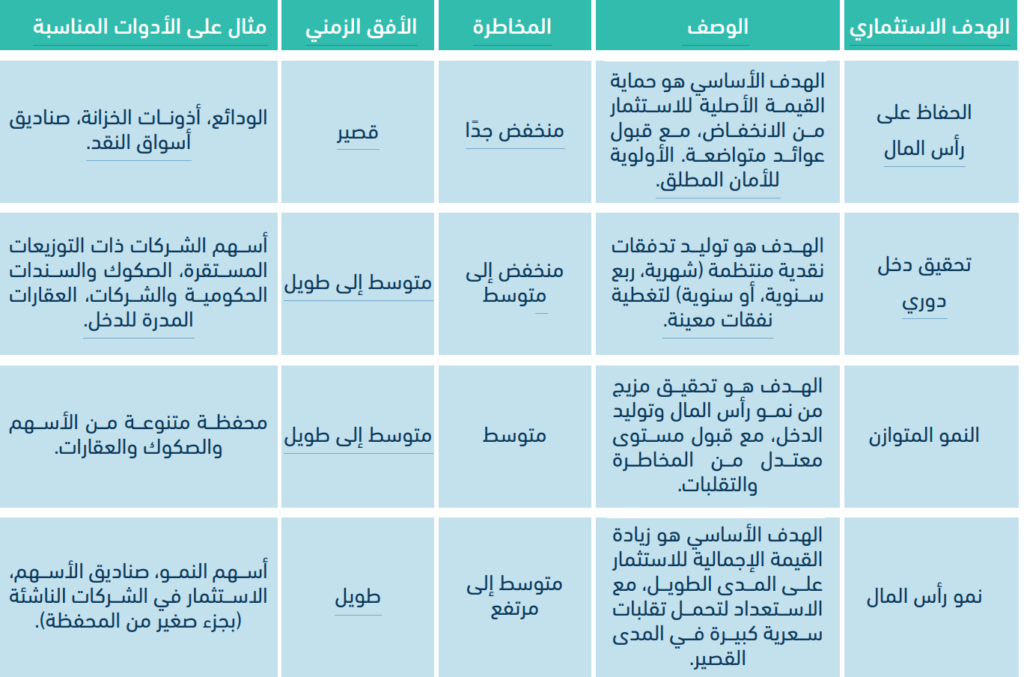

عناصر رحلة السلوكيات الاستثمارية

في السوق المالية

تعريــــــف السلـــــوك الاستثـــــــــــماري

أنمـــاط متكـــررة مـــن التصرفـــات الاســـتثمارية تؤثـــر علـــى الســـوق، مثل التكرار والتشـــابه في الســـلوكيات وتأثيرها على أسعار الأصول.

الانــحــيــــــــــــــازات النفــــــــــــــــــــــــــســـيــة

تأثيـــر العواطـــف مثل الخـــوف، الطمع، والثقـــة المفرطة على القرارات الاستثمارية، وظهور سلوك القطيع

تأثير الإعلام والتوجهات الاجتماعية

دور الأخبـــار و”موضة الاســـتثمار” في دفع المســـتثمرين لاتخاذ قرارات غير مدروسة.

التقــــــــــــنية فــــــي الاستثـــــــــــــــــــــــمار

ســـهولة الوصـــول إلـــى الأســـواق والمعلومـــات، لكنهـــا تحمل مخاطر الشائعات وسلوك القطيع الرقمي.

حوكمـــــــــــــة الشركــــــــــــــــات

نظام يضمن الشـــفافية والمساءلة، ويقلل المخاطر عبر هيكل تنظيمي يشمل مجلس الإدارة واللجان التنفيذية.

حقوق وواجبات المستثـمر

الحقوق تشـــمل الحصول على المعلومـــات والتصويت؛ الواجبات تشمل الدراسة الواعية والسلوك المسؤول.

العوامل الاقتصادية المؤثرة

تأثيـــر التضخـــم، أســـعار الفائـــدة، واســـتقرار السياســـات الحكومية على القرارات الاستثمارية.

التحليــــــــــــــــــل المالـــــــــــــــــــــــي

التحليـــل الأساســـي لتقييم القيمـــة الجوهريـــة، والتحليل الفني لدراسة حركة السوق، مع أهمية التكامل بينهما.

السلـــــــــــــوك في الأزمــــــــــات

تجنـــب البيـــع العشـــوائي نتيجـــة الهلع، والاســـتفادة من الأزمات كفرص استثمارية.

تشجــيع الاستثـــمار الصحيـــح

دور الجهـــات التنظيميـــة فـــي تعزيـــز الشـــفافية، ودور الإعلام في نشر التعليم الاستثماري.

التثقيف المالي المستمر

أهميـــة التعلـــم المســـتمر لفهـــم الســـوق، اتخـــاذ قرارات مدروسة، وتقليل المخاطر الناتجة عن الشائعات.

السلوكيات الاستثمارية في السوق المالية

تعريف السلوك الاستثماري

التكرار

فموجـــات التفـــاؤل المفرط التي تؤدي إلـــى الفقاعات،

وموجـــات الذعـــر التـــي تســـبب الانهيارات، هـــي ظواهر

تكررت في مختلف الأسواق وعبر مختلف العصور.

التشابه

حــد كبيــر حتى فــي أســواق لا يربطها أي رابط مباشــر.

فالســلوك الذي يظهر في سوق الأسهم المحلية قد

يظهر بشكل مشابه في سوق للسلع أو العملات في

بلــد آخــر، ممــا يدل علــى أن المحــرك الأساســي لهذه

السلوكيات هو الطبيعة البشرية ذاتها.

التأثير

هـــي قوة فاعلة “تـــؤدي إلى تغيير أســـعار الأصول”. إن

قـــرارات ملاييـــن المســـتثمرين، عندما تتوحد فـــي اتجاه

معيـــن، هـــي التـــي تدفـــع الأســـعار صعـــوداً أو هبوطـــا.ً

وبالتالي، فإن فهم هذه الأنماط الســـلوكية لا يســـاعد

فقـــط على تفســـير ما حدث في الماضـــي، بل قد يمنح

المســـتثمر الواعـــي القـــدرة علـــى توقـــع التحـــركات

المستقبلية للأسعار.

متعـــددة، وتتراوح بيـــن التحليل الفني والأساســـي، وتدفق

الأخبـــار الاقتصاديـــة، والتأثيـــر الحتمـــي للدائـــرة الاجتماعيـــة

المحيطـــة بـــه أو ما يعرف بـ “التداول العشـــوائي”. إن تفاعل

المســـتثمر مـــع هـــذه المدخلات هو مـــا ينتج عنه الســـلوك

الاســـتثماري، والذي يقود بدوره إلى تقلبات الأســـعار التي

ً نراها يوميا

أهمية وجود إطار منهجي لاتخاذ القرار

هيـــكل واضح، فإنها تتحول إلى نوع من الســـلوك المضاربي

التـــي تحركها العواطـــف والصدف. وكما ورد في المحاضرة،

“عندمـــا تكـــون الخطوات هذه غير موجودة، ســـيكون هناك

نـــوع مـــن الفوضـــى”. لذلـــك، فـــإن الخطـــوة الأولـــى نحـــو

الاستثمار الناجح ليست البحث عن “السهم الذهبي”، بل بناء

إطـــار عمل وآلية منظمة لاتخاذ القـــرارات. هذا الإطار يحمي

المســـتثمر من نفســـه، ويســـاعده على الإبحار في الأسواق

المتقلبة بثبات.

الخطوة الأولى

تحديد الأهداف الاستثمارية بدقة

الفشـــل فـــي هذه الخطوة التأسيســـية يجعـــل كل ما يتبعها

عرضة للانهيار. فقبل أن تسأل “أين أستثمر؟”، يجب أن تسأل

“لمـــاذا أســـتثمر؟”. الإجابة على هذا الســـؤال تحدد وجهتك،

وبالتالي تحدد المسار الذي ستسلكه.

“العمليـــة الاســـتثمارية هـــي لا تبدأ من الســـوق المالي، هي

تبـــدأ باحتياجات المســـتثمر، ســـواء كان هذا مســـتثمر فرد أو

هذا مستثمر صندوق أو هذا مستثمر شركة… السؤال الأول

الذي يتبادر لذهن أي مستثمر قبل العملية الاستثمارية… ما

هدفـــه؟ هـــل هو يحتاج لنمو رأس المال؟ هل هو يحتاج إلى

حفظ على رأس المال؟”

العائد”:

فالمستثمر الذي لا يعرف وجهته سيجد أن كل الطرق تبدو متشابهة، وغالباً ما سينتهي به الأمر في مكان لم يكن يقصده.

الخطوة الثانية

بناء سياسة استثمارية تعكس الأهداف

الاســـتثمارية هـــي “خارطـــة الطريـــق” التـــي سترشـــدك إلـــى

هناك. هذه السياســـة تترجم الأهـــداف المجردة إلى قواعد

وقيـــود عمليـــة وقابلـــة للتطبيق. إن معظم المشـــاكل التي

يواجههـــا المســـتثمرون تنبـــع مـــن الفجـــوة بيـــن أهدافهـــم

المعلنة وتصرفاتهم الفعلية.

تحليل القطـــــــــــــــــــــــاعات

الأهــــداف (الخطـــوة الأولـــى) إلـــى صياغـــة السياســـة

الاســـتثمارية (الخطـــوة الثانيـــة)، إذ إن عـــدم وضـــوح

الأهـــداف بشـــكل كافٍ يجعل مـــن الصعـــب ترجمتها إلى

قواعد عملية وسياســـات استثمارية مناسبة، مما يؤدي

إلى ارتباك أو قرارات غير دقيقة.”

على رأس المال”، فإن سياســـته الاســـتثمارية يجب أن تمنعه

مـــن شـــراء “أصـــول ذات تقلب ســـعري عال تضـــع رأس المال

لديهـــم بمخاطـــر”. إذا قـــام هـــذا المســـتثمر بشـــراء أســـهم

مضاربيـــة صغيرة لمجرد أنه ســـمع توصيـــة عنها، فهذا يعني

أنه خرق سياســـته الاســـتثمارية، وبالتالي انحرف عن الطريق

المؤدي إلى هدفه.

السياسة الاستثمارية الجيدة يجب أن

تحدد بوضوح:

توزيع الأصول

مـــا هـــي النســـبة المئويـــة مـــن المحفظـــة التي

ســـيتم تخصيصهـــا لـــكل فئة من فئـــات الأصول

(أســـهم، صكـــوك، عقـــار، نقـــد)؟ هذا هـــو القرار

الأهـــم فـــي تحديـــد أداء المحفظـــة ومســـتوى

مخاطرها.

القيود والشروط

هـــل هنـــاك قطاعـــات أو شـــركات معينة يرغب

المســـتثمر فـــي تجنبهـــا لأســـباب أخلاقيـــة أو

شخصية؟ هل هناك حدود جغرافية للاستثمار؟

هـــذه القيود يجـــب أن تكون مكتوبـــة ومحددة

مسبقا

معايير الاختيار

ما هي المعايير التي سيتم على أساسها اختيار

الأصـــول الفرديـــة داخـــل كل فئـــة؟ (مثـــال: لـــن

أشـــتري ســـهماً إلا لشـــركة رابحـــة خلال آخـــر 3

سنوات، أو لن أشتري صكاً إلا بتصنيف ائتماني

لا يقل عن AA(.

الخطوة الثالثة والرابعة:

التنــــــويع، المراقبـــــة، والمـــــرونـــــة

المســـتمر. التنويـــع هو أداة قوية لتحســـين نســـبة العائد إلى

المخاطـــرة. فمـــن خلال توزيـــع الاســـتثمارات علـــى أصول غير

مترابطـــة بشـــكل كامـــل، يمكـــن للمســـتثمر تقليـــل التقلبـــات

الكلية للمحفظة دون التضحية بالكثير من العائد المتوقع.

ُ لكـــن الإطار الاســـتثماري ليس شـــيئاً جامداً يبنـــى مرة واحدة

ُوينســـى. بل هو إطار حي وديناميكي يجب مراقبته وتعديله

باســـتمرار. فالظـــروف الاقتصادية تتغير، وأهداف المســـتثمر

نفسه قد تتغير مع مرور الوقت. وهنا تكمن أهمية المرونة.

مثال:

ســـنوياً بهـــدف الحفـــاظ على رأس مالـــه. في بيئـــة اقتصادية

طبيعيـــة، قد يكون هذا الهدف منطقيا.ً ولكن ماذا لو ارتفع

معـــدل التضخم إلى %7؟ في هذه الحالة، فإن تحقيق عائد

%5 يعني أن القوة الشـــرائية لأموال المســـتثمر تتآكل بنسبة

2 ً % سنويا.ً إنه يحقق “عائداً سلبيا” بالقيمة الحقيقية. هنا، لا

ً المســـتثمر إلـــى قبـــول مســـتوى أعلى قلـــيلا مـــن المخاطرة

ســـعياً وراء عائـــد يفـــوق معـــدل التضخـــم، وإلا فـــإن هدفـــه

الأساسي (الحفاظ على رأس المال) لن يتحقق.

إن هـــذه العمليـــة الدائريـــة مـــن (تحديـــد الأهـــداف -> وضع

السياســـة -> التنفيـــذ والمراقبـــة -> التقييـــم والتعديل) هي

التي تشـــكل جوهر الاســـتثمار المنهجي والناجـــح. إنها الدرع

الـــذي يحمي المســـتثمر من تقلبات الســـوق ومـــن انحيازاته

النفسية.

علم النفس المالي

الثالوث العاطفي: الرغبة، الخوف،

والطمع

الاســـتثماري، حيـــث تؤكد الدراســـات المالية والســـلوكية أن

هذه العواطف ليســـت مجرد مشـــاعر عابرة، بل هي عوامل

مركزيـــة تؤثـــر بشـــكل مباشـــر علـــى ســـلوك المســـتثمرين

وأســـاليبهم فـــي إدارة المحافـــظ الماليـــة. تظهـــر الرغبة في

تحقيـــق الربـــح والنمـــو كدافـــع أولـــي للاســـتثمار، بينمـــا ينبع

الخوف من فقدان رأس المال أو التعرض للخسائر مما يدفع

إلى اتخاذ قرارات دفاعية أو بيع غير مدروس أثناء اضطرابات

ّ الأســـواق، أمـــا الطمـــع فيدفـــع المســـتثمر لتحمـــل مخاطـــر

مفرطـــة ســـعياً وراء مكاســـب أكبـــر وقـــد يؤدي إلـــى تجاهل

إشارات الإنذار أو التمسك باستثمارات خاسرة على أمل

توازن هذه الدوافع هو ما يحدد شخصية المستثمر ويحكم

قراراتـــه، إذ إن غيـــاب التـــوازن بيـــن الرغبـــة والخـــوف والطمع

ّ يعرض المســـتثمر لانحيازات نفســـية قد يكون لها أثر ســـلبي

كبير على أداء المحفظة والاســـتدامة المالية. تحقيق النجاح

الاســـتثماري يتطلـــب قـــدرة علـــى ضبـــط العوامل النفســـية

وتبنـــي اســـتراتيجية موضوعيـــة طويلـــة المـــدى، مـــع فصـــل

العواطـــف عن قـــرارات البيع والشـــراء، ووضع خطط واضحة

لإدارة المخاطر والفرص.

إن فهـــم الثالـــوث العاطفـــي والاعتـــراف بتأثيـــره يســـمح

للمســـتثمر باتخاذ قرارات أكثر رشـــداً وموضوعية، ويقلل من

احتمـــالات الوقوع في فخاخ الاســـتجابات العاطفية القوية

التي تميز مراحل الصعود والهبوط في الأسواق المالية.

الرغبة

لتحســـين الوضـــع المالـــي، وتحقيق الأهـــداف، وتأمين

المســـتقبل. بدون الرغبة، لن يكون هناك اســـتثمار من

الأســـاس. إنها الطاقة التـــي تدفعنا للبحث عن الفرص

وتحمل المخاطر المحسوبة.

الخوف

يتجلى الخوف بأوضح صوره في “الخوف من الخسارة”.

هذه ليســـت مجرد قلق بســـيط، بل هي قوة يمكن أن

تشـــل التفكيـــر العقلانـــي وتـــؤدي إلـــى قـــرارات غيـــر

منطقية، مثل التمسك باستثمار خاسر إلى ما لا نهاية،

وهـــو مـــا سنناقشـــه بالتفصيـــل تحـــت عنـــوان “نفـــور

الخسارة”.

الطمع

المشـــروعة فـــي تحقيـــق عائـــد جيـــد إلـــى لهفـــة غيـــر

عقلانيـــة لتحقيق ثروة ســـريعة، يظهـــر الطمع. الطمع

يعمي المســـتثمر عن المخاطر، ويجعلـــه يطارد الفرص

الوهميـــة، ويقـــع فريســـة ســـهلة للفقاعـــات

والمخططـــات الاحتيالية. في أوقات الازدهار، غالباً ما

يطغـــى الطمع على الخـــوف، مما يدفع الأســـعار إلى

مستويات غير مبررة.

المذعور. وفي الأسواق الصاعدة، ترجح كفة الطمع، مما يؤدي إلى الشراء المندفع. المستثمر الناجح ليس من لا يشعر بهذه

العواطف، بل من يدرك وجودها ويعمل جاهداً للحفاظ على توازنها، مستعيناً بالمنطق والتحليل.

نفور الخسارة: الألم المضاعف لفقدان المال

الانحيازات النفسية التي تؤثر على المستثمرين. وقد أظهرت

أبحـــاث الاقتصـــاد الســـلوكي أن الألـــم النفســـي الناتـــج عـــن

خســـارة مبلغ معين من المال يفوق بكثير المتعة الناتجة عن

ربـــح نفـــس المبلـــغ. هـــذا الخوف غيـــر المتماثل من الخســـارة

ً يقـــود إلـــى ســـلوكيات ضـــارة، وقد قدمـــت المحاضـــرة مثالا

مثالياً على ذلك:

مقابل عدم خســـارتهم، بذلك بالاحتفاظ بالأســـهم الخاســـرة

فترة طويلة. على ســـبيل المثال، أحدهم شرى أسهم بمقدار

10 آلاف ريـــال. هـــذا الســـهم نـــزل ســـعره إلـــى 8000 ريـــال.

المســـتثمر الآن لديه خسارة 2000 ريال، لكنه لا يريد أن يبيع،

لأنه لا يريد أن يحقق الخسارة. فيحتفظ بالسهم على أمل أن

يرجع السهم إلى سعره الأصلي.”

دعونا نحلل هذا الموقف بعمق:

الخسارة الورقية مقابل

الخسارة المحققة:

المســـتثمر الســـهم، فإن الخسارة تظل

“ورقيـــة” أو “غير محققـــة”. هناك أمل،

مهمـــا كان ضعيفـــا،ً فـــي أن الســـعر

ســـيعود للارتفـــاع. أما قـــرار البيع، فهو

يحول هذه الخسارة الورقية إلى خسارة

حقيقيـــة ونهائيـــة، وهـــو فعـــل مؤلـــم

نفســـياً يعترف فيه المستثمر بأنه اتخذ

قراراً خاطئا.

تجاهل تكلفة الفرصة البديلة

فقط احتمال اســـتمرار انخفاض الســـهم،

بل هـــي تكلفة الفرصة البديلـــة. فالمبلغ

المتبقـــي (8000 ريـــال) محبـــوس فـــي

اســـتثمار فاشـــل، بينما كان مـــن الممكن

اســـتثماره فـــي فرصـــة أخرى واعـــدة قد

تعوض الخسارة وتحقق أرباحاً جديدة. إن

التمسك بالأمل الكاذب يمنع المستثمر

من المضي قدما.ً

تحول المستثمر إلى مضارب

على تحليل معين. عندما ينخفض الســـعر

بشـــكل كبيـــر، فـــإن هـــذا التحليـــل يصبـــح

لاغيـــا.ً بالتمســـك بالســـهم، يتحـــول

المســـتثمر من صاحب قـــرار مدروس إلى

شخص يأمل ويتمنى، وهو ما يقترب من

سلوك المضارب

انحياز الثقة المفرطة

الانحيـــاز يجعـــل المســـتثمرين يبالغـــون فـــي تقديـــر معارفهم

وقدراتهـــم علـــى التنبـــؤ بالمســـتقبل. وغالباً مـــا تتغذى هذه

الثقة على سلســـلة من النجاحات الســـابقة، مما يخلق وهماً

بـــأن الربـــح هـــو نتيجـــة حتميـــة لــــ “عبقريـــة” المســـتثمر وليس

للظروف المواتية أو الحظ.

مثال:

العملات.. هناك ثقة مفرطة حالياً أن الذهب مرتفع وسيســـتمر

فـــي الإرتفـــاع… مثال آخـــر العقار، في وقت مـــن الأوقات يكون

للعـــملاء توجـــه، وأن العقـــار دائمـــا في ربح، فيطغـــى ذلك على

تفكيرهم، وكأن الخسارة غير واردة.”

الثقة المفرطة خطيرة لأنها تؤدي إلى:

تداول مفرط

المستثمر المفرط الثقة يميل إلى البيع والشراء بشكل متكرر، معتقداً أنه يستطيع اقتناص كل حركة في السوق، مما يؤدي إلى تراكم العمولات وتآكل الأرباح.

تجاهل التنويع

قد يركز المستثمر استثماراته في عدد قليل من الأصول التي يعتقد أنها “مضمونة”،

ً متجاهلا مبدأ التنويع الأساسي لإدارة المخاطر.

رفض الأدلة المعاكسة

يصبح المستثمر رافض لأي معلومات أو تحليلات تتعارض مع وجهة نظره المتفائلة، ويرفض الاعتراف بأن “الأداء التاريخي… لا يعكس بالضرورة أداء المستقبل”.

التداول العشـــوائي: الأمـــان الوهمي

في الانسياق وراء الجماعة

عندمـــا يكون جزءاً من مجموعة. في عالم الاســـتثمار، يترجم

هذا الميل إلى “التداول العشوائي”، وهو “اتباع المستثمرين

لقرارات الآخرين دون تحليل أو تفكير”. ينبع هذا السلوك من

افتراضين خاطئين:

الآخرين يعرفون شيئاً لا نعرفه

هنـــاك أمانـــاً فـــي كونك مخطئاً مـــع الجميع بدلا من أن تكون مخطئاً بمفردك.

مثال:

ّ فكـــرة شـــائعة تُ روج على أنهـــا ‘مفتاح الربح الكبيـــر، فيتجاهل

المســـتثمرون الحقائـــق الإحصائيـــة المثبتـــة بارتفـــاع المخاطر

ويخضعون للســـرد الجماعي الجذاب. يتبنـــى الأفراد التداول

العشـــوائي عنـــد ارتفـــاع أســـعار أصـــل معيـــن أو انتشـــاره عبر

وســـائل الإعلام أو المجتمـــع، ممـــا يخلـــق فقاعـــة ســـعرية

مصطنعة ســـرعان ما تنهار عندما يتدافـــع الجميع للبيع عند

ً أول أزمـــة، فيقع الخســـارة علـــى الجميع بدلا من المســـتثمر

الفرد.

الماليـــة. ولهـــذا تؤكـــد الأدبيـــات الاســـتثمارية ضـــرورة تطوير

ثقافـــة اســـتقلالية التحليـــل عند المســـتثمر وتصميـــم قرارات

ً قائمـــة على معاييـــر موضوعية وهياكل مالية ســـليمة بعيدا

عن الضغوط الجماعية أو الحماس الإعلامي.

الفـــرد مـــــــــقابل المـــــــــؤسسة

المســـتثمرين الأفراد، أكثر من المســـتثمرين المؤسســـاتيين”.

والســـبب فـــي ذلـــك يعـــود إلـــى الهيكليـــة. فالمؤسســـة

الاســـتثمارية لديها ضوابط وإجراءات، وقراراتها غالباً ما تتخذ

مـــن قبل لجان متعددة، مما يقلل من تأثير انحيازات شـــخص

واحـــد. أمـــا المســـتثمر الفرد، فهـــو وحيد فـــي مواجهة هذه

العواطـــف والانحيـــازات، مما يجعله أكثـــر عرضة للوقوع في

فخاخها.

قويـــة. فالمســـتثمر الفـــرد يجب أن يـــدرك أنه فـــي وضع غير

متكافـــئ، وبالتالـــي يحتـــاج إلـــى الاعتمـــاد بشـــكل أكبـــر على

الأنظمـــة والقواعـــد الصارمة التي وضعها لنفســـه لتعويض

غياب الهيكل المؤسســـي. إن الاعتراف بوجود هذه النزعات

النفســـية ليـــس علامـــة ضعف، بل هـــو علامة وعـــي ونضج

اســـتثماري، وهـــو الأســـاس الذي يمكـــن البناء عليـــه لتطوير

استراتيجيات تحكم فعالة، كما سنرى في الفصول اللاحقة.

تأثير الإعلام والتوجهات الاجتماعية

قوة التدفق الإخباري في تشكيل التصورات

الأخبـــار والتقاريـــر والتحلـــيلات التـــي تصـــل إلى المســـتثمرين

بشكل لحظي ومستمر، وهو ما يشبه النهر الذي لا ينقطع.

هـــذا التدفـــق الزمني الســـريع للمعلومات يترك تأثيراً نفســـياً

قويـــا،ً إذ يخلق شـــعوراً بالإلحاح ويدفع المســـتثمرين لاتخاذ

قرارات ســـريعة خوفـــاً من فوات الفـــرص أو تفاقم المخاطر،

بدل أن يمنحهم الوقت للتقييم والتحليل الموضوعي.

تكتفـــي بنقل الحقائق المجـــردة، بل تقدمها غالباً ضمن إطار

عاطفي—يجعـــل العناويـــن جاذبة للانتباه، ويزيـــد من تأثيرها

علـــى الحالـــة المزاجية واتجاهات المســـتثمرين. ولهذا يلاحظ

أن الأخبار الإيجابية القوية عن شـــركة أو اقتصاد تؤدي عادةً

إلـــى موجـــات شـــراء ترفع الأســـعار، والعكس صحيـــح: الأخبار

السلبية تشعل موجات بيع وتخفيض للسعر.

حـــالات مـــن الذعـــر أو الحمـــاس الجماعي مؤقتة، ســـواء عن

طريـــق المبالغة في النتائج أو التكرار العاطفي للمحتوى، ما

يزيد من تقلبات الســـوق ويبعد المســـتثمرين عن التقييمات

المســـتندة إلـــى أساســـيات الشـــركات أو التحليـــل الهـــادئ

للأحداث. لذا فإن استراتيجيات الاستثمار السليمة توصي

علـــى ضـــرورة الفصـــل بين التأثيـــر اللحظـــي للأخبـــار والتحليل

المالي المنضبط بعيداً عن الضغوط النفسية الفورية.

هذا التأثير المباشر يحدث من خلال عدة آليات نفسية:

الانحيـــاز للتأييـــد

الأخبـــار التـــي تؤيـــد قراراتهـــم الحاليـــة

وتجاهـــل الأخبار التي تتعارض معها. إذا

اشترى مستثمر ســـهما،ً فسيصبح أكثر

انتباهـــاً للأخبـــار الإيجابيـــة عن الشـــركة،

ممـــا يعزز قناعته بقـــراره، حتى لو كانت

هناك أخبار سلبية أكثر أهمية.

الانحيـــاز للتأييـــد

الأخبـــار التـــي تؤيـــد قراراتهـــم الحاليـــة

وتجاهـــل الأخبار التي تتعارض معها. إذا

اشترى مستثمر ســـهما،ً فسيصبح أكثر

انتباهـــاً للأخبـــار الإيجابيـــة عن الشـــركة،

ممـــا يعزز قناعته بقـــراره، حتى لو كانت

هناك أخبار سلبية أكثر أهمية.

الانحيـــاز للتأييـــد

الأخبـــار التـــي تؤيـــد قراراتهـــم الحاليـــة

وتجاهـــل الأخبار التي تتعارض معها. إذا

اشترى مستثمر ســـهما،ً فسيصبح أكثر

انتباهـــاً للأخبـــار الإيجابيـــة عن الشـــركة،

ممـــا يعزز قناعته بقـــراره، حتى لو كانت

هناك أخبار سلبية أكثر أهمية.

ً على آخر عنوان قرأه، بدلا من الاعتماد على خطته الاستثمارية طويلة الأجل.

“موجة الاستثمار” وسلوكيات التوجهات

الاجتماعية

يمتد إلى الدوائر الاجتماعية المحيطة بنا. وهنا يظهر مفهوم

“موضـــة الاســـتثمار” أو التوجهـــات الاجتماعيـــة. فكما تنتشـــر

الموضـــة فـــي الملابـــس أو الموســـيقى، يمكـــن أن يصبـــح

الاستثمار في قطاع معين أو أصل معين “موجة” رائجة.

علـــى قـــرارات المســـتثمرين. ففـــي بعـــض الأحيـــان، يصبـــح

الاســـتثمار فـــي قطاع معين موضة، ممـــا يدفع الكثير من

المســـتثمرين إلى الاســـتثمار فيه دون دراسة كافية. وهذا

قد يؤدي إلى فقاعات سعرية.”

العشـــوائي”، ولكنـــه يكتســـب هنـــا بعـــداً اجتماعيـــاً وثقافيـــا.ً

عندمـــا يبـــدأ الأصدقـــاء والـــزملاء وأفـــراد العائلـــة بالحديـــث

بحمـــاس عـــن أرباحهم في قطاع معين (مثل أســـهم التقنية

فـــي أواخـــر التســـعينيات، أو العـــملات الرقميـــة فـــي فتـــرات

ازدهارها)، ينشأ ضغط نفسي هائل على الفرد للانضمام إلى

الحديث. هذا الضغط ينبع من:

الخوف من فوات الفرصة

ً طائلة بينما أنت تقف متفرجا.

الإثبات الاجتماعي

صحيحـــة، خاصـــة عندما نكون فـــي حالة من عدم

اليقيـــن. إذا كان الجميـــع يشـــتري، فلا بـــد أنهـــم

يعرفون شيئا.ً

الأصـــل عـــن قيمتـــه الجوهرية. يصبـــح الناس يشـــترون الأصل

ليـــس لأنهم يعتقدون أنه مقـــوم بأقل من قيمته، بل لأنهم

يعتقـــدون أن شـــخصاً آخـــر سيشـــتريه منهم بســـعر أعلى في

المســـتقبل. هـــذا هـــو التعريـــف الدقيـــق للفقاعة الســـعرية،

وهي لعبة خطيرة تنتهي دائماً بخسائر فادحة عندما يتوقف

تدفق المشترين الجدد.

كفاءة الســـوق مقابـــل المعلومات غير

المتماثلة

علـــى تســـعير الأصـــول الماليـــة بشـــكل يعكـــس جميـــع

المعلومـــات المتاحـــة للمســـتثمرين بشـــكل فـــوري وكامـــل،

بحيث تتفاعل الأسعار مباشرة مع كل معلومة جديدة تدخل

الســـوق. أن السوق الكفء يرتبط ارتباطاً وثيقاً بسرعة انتشار

المعلومـــة، وتوفرها بالتســـاوي لجميع المســـتثمرين، إضافة

إلى وجود شـــفافية عالية تضمن عدم احتكار المعلومات أو

تأخر وصولها إلى المتعاملين في السوق.

في سوق كفء:

والإفصاحـــات المالية والتوقعات المســـتقبلية فور إعلانها،

فلا يســـتطيع أي مســـتثمر أن يحقق أرباحاً اســـتثنائية إلا عبر

الحظ أو المخاطرة غير المدروسة.

المعلومـــة، وتحقيـــق عدالـــة تـــداول، وغيـــاب القـــدرة علـــى

التلاعب بالأســـعار أو اكتساب ميزة على باقي المستثمرين

من خلال معلومات خاصة أو غير معلنة.

وتدفق التقارير الدورية على دعم هذا المفهوم في السوق المالية السعودية لضمان العدالة والاستثمار الرشيد.

الإفصاح الفوري عن المعلومات الجوهرية، دوراً محورياً في

ُ تعزيز الكفاءة شـــبه القوية للأسواق المالية. يقصد بالكفاءة

شـــبه القويـــة أن أســـعار الأصـــول، خصوصـــاً فـــي الأســـواق

المنظمـــة، تعكـــس كل المعلومـــات المنشـــورة والمتاحـــة

للعامـــة — بمـــا في ذلك الإعلانات الرســـمية، نتائج القوائم

المالية، التقارير الإعلامية، وأي مستجدات مؤثرة.

كافة المشـــاركين في الســـوق، تم تقليص فرص الاستفادة

غيـــر العادلـــة مـــن المعلومـــات غيـــر المتماثلـــة، أي تلك التي

يحصـــل عليها طـــرف قبل الآخريـــن مما يؤدي إلـــى أرباح غير

مبررة أو تداولات قائمة على امتياز معلوماتي خاص يخالف

عدالة الســـوق. صدور التنظيمـــات الحديثة وتفعيل منصات

الإفصاح الإلكتروني في السوق السعودية خلال السنوات

المســـتثمرين، وانخفضت قدرة الأفراد أو المؤسسات على

“التغلـــب على الســـوق” عن طريق الســـبق الإخبـــاري فقط،

بحيـــث أصبـــح عليهـــم الســـعي لتحقيـــق الأداء الأفضـــل عبر

التخطيـــط المالـــي الســـليم وتوزيـــع الأصـــول والتحكـــم في

التكاليف.

بناء

بعدم التركيز على مطاردة الأخبار في الأسواق الكفؤة، بل

اعتماد استراتيجيات استثمارية طويلة الأجل، الالتزام بخطة

توزيع الأصول المدروســـة، وضبط تكاليف التداول والإدارة

باعتبارهـــا العوامـــل المؤثـــرة القابلة للتحكم المباشـــر والتي

تعكس احترافية الاستثمار في بيئة تتجه تدريجياً نحو كفاءة

معلوماتية وأفضل ممارسات الحوكمة.

استراتيجيات للمستثمر الذكي

والموضوعـــي للبيانـــات الماليـــة، والمقارنـــات الواقعيـــة بيـــن

الخيارات الاســـتثمارية، ويركز على تنفيذ خطته طويلة الأجل

وتوزيـــع أصولـــه بطريقـــة منهجيـــة بما يتناســـب مـــع أهدافه

ً ومـــدى تحملـــه للمخاطـــر. وبدلا مـــن الاســـتجابة المحمومة

لموجـــات الأخبـــار أو التوصيـــات العامـــة، يصبـــح التحكـــم في

العواطـــف، وضبط قرارات الشـــراء والبيع، أحـــد عناصر النجاح

في بيئة تتحرك بسرعة وتحت ضغط المعلومات المتدفقة

يمكن تلخيص هذه الاستراتيجيات الدفاعية في

النقاط التالية:

1. تحديد مصادر المعلومات الموثوقة:

يعتبرهـــا موثوقـــة (مثـــل إعلانـــات الشـــركات الرســـمية علـــى

موقع الســـوق المالية “تـــداول”، والتقاريـــر المالية المدققة،

وبيانـــات الجهـــات الحكومية الرســـمية) وأن يعطيها وزناً أكبر

بكثيـــر مـــن آراء المحللين في وســـائل الإعلام أو المشـــاركات

في المنتديات

2. تنويــــــع مصــــادر المعلومـــــــــــــات:

المعلومات. الاعتماد على مصدر واحد فقط يجعلك عرضة

لانحيـــازات هـــذا المصـــدر. قـــراءة آراء متعارضـــة تســـاعد على

تكوين رؤية أكثر توازنا.

3. التحــــــــقق قبــــــــــــــل التصــــــــــــرف:

ً علـــى عنوان خبر أو منشـــور.

اتخـــاذ أي قـــرار”. لا تتصـــرف بناء

ابحـــث عـــن المصدر الأصلـــي، واقـــرأ التفاصيل، وحـــاول فهم

السياق الكامل.

4. التركيز على “لماذا” وليس “ماذا”:

هـــو مهم لاســـتثمارك على المـــدى الطويل. هل هـــذا الخبر

يغير بشـــكل جوهري من القصة الاســـتثمارية للشـــركة؟ في

كثيـــر من الأحيـــان، تكون الأخبار اليومية مجرد ضوضاء لا تؤثر

على القيمة طويلة الأجل.

5. وضـــــع “ميزانيــــــــــة معلومـــــــات”:

واهتمامـــك. حـــدد أوقاتـــاً معينـــة فـــي اليـــوم أو الأســـبوع

لمتابعـــة الأخبار الماليـــة، وتجنب المتابعـــة اللحظية التي تثير

القلق وتدفع لاتخاذ قرارات متهورة.

الدفاع فـــي مواجهة ضغوط التدفـــق المعلوماتي وضوضاء

الإعلام والتوجهـــات الجماعيـــة المؤقتـــة. فخطة الاســـتثمار

المدروســـة تمنـــح المســـتثمر رؤية محـــددة لأهدافـــه المالية

وخارطـــة طريـــق مدروســـة لكيفيـــة تحقيقها، مما يســـمح له

باتخـــاذ قرارات عقلانيـــة مبنية على التحليـــل وليس الانفعال

اللحظي أو اتّ باع الأغلبية.

الأصول، أصبح أقل عرضة للمؤثرات الخارجية التي تهدف إلى

دفعه نحو الانحراف عن أهدافه أو استجابته السريعة للأخبار

تنفيـــذ الخطـــة الاســـتثمارية يجعـــل القـــرارات اليوميـــة أكثـــر

اســـتدامة ويقلل من احتمالية الوقوع في أخطاء جماعية أو

خسائر بسبب الذعر أو الطمع.

المســـتثمر الـــذي يفتقـــر إلى رؤيـــة وخطة واضحـــة، بينما من

يمتلك هدفاً اســـتثمارياً وخارطة مالية متماسكة ينجح عادة

فـــي تجـــاوز التقلبـــات والتركيـــز علـــى تحقيق أهدافـــه المالية

الجوهرية.

التقنية وتأثيرها على سلوك المستثمر

الأثار الإيجابية للتقنية

ً الخصـــوص، تحـــولا جوهريـــاً بفضـــل تأثيـــر التقنية التـــي أفرزها

الإنترنت وتطبيقات الهواتف الذكية، حيث كسر هذا التحول

الحواجـــز التقليديـــة التـــي كانت تحـــول دون مشـــاركة الأفراد

العادييـــن فـــي الأســـواق الماليـــة. لـــم يعـــد الاســـتثمار اليوم

امتيـــازاً حصريـــاً لطبقـــة معينـــة والتـــي كانـــت تملـــك أدوات

التحليـــل ومـــوارد الوصـــول إلـــى الأســـواق والمعلومـــات، بل

أصبـــح بوســـع شـــرائح واســـعة مـــن المجتمـــع خـــوض تجربـــة

الاستثمار بسهولة وسرعة وبتكاليف منخفضة.

المســـتثمرين الأفـــراد داخـــل الســـعودية وعالميـــا.ً فقـــد بات

بمقـــدور الجميـــع متابعـــة بيانـــات الأســـواق الماليـــة وتحليل

الأســـهم والمنتجات الاســـتثمارية والقيـــام بعمليات التداول

بشـــكل مباشـــر، كل ذلـــك عبر منصـــات رقمية تتيـــح الانتقال

الفـــوري بيـــن الأســـواق المحليـــة والعالمية. هـــذه المنصات

والتطبيقـــات لـــم تكتـــف بتســـهيل التنفيـــذ، بـــل رفعـــت أيضاً

ّ مســـتوى جـــودة المعلومات، وســـهلت الوصـــول إلى أدوات

التحليـــل والتقاريـــر المالية دون الحاجة إلى وســـطاء تقليديين

أو تكاليف باهظة.

لتشـــمل فئـــات كانت ســـابقاً بعيدة عـــن الاســـتثمار، وأصبح

بإمكانهـــم الاســـتفادة مـــن أدوات جديـــدة مثـــل صناديـــق

المؤشـــرات المتداولـــة، التمويـــل الجماعـــي، ونظـــم تـــداول

مبتكـــرة تدعـــم القـــرار الســـليم وتعـــزز الثقافـــة الماليـــة. لقـــد

نجحـــت التقنيـــات في جعل الأســـواق أكثر شـــفافية وعدالة

وتنافســـية، فيمـــا مكّ نـــت المســـتثمر مـــن إدارة محفظتـــه

بطريقة مســـتقلة واحترافية يعتمد فيها على أحدث وسائل

التحليل المتاحة للمجتمع المالي.

يمكن تلخيص الجوانب الإيجابية للتقنية في النقاط التالية:

1. ســـهولة الوصول إلى الأســـواق:

بحاجة إلى الاتصال بوسيط لإجراء صفقة. من خلال منصات

التـــداول عبـــر الإنترنـــت، يمكـــن لأي شـــخص لديـــه اتصـــال

بالإنترنـــت أن يشـــتري ويبيع الأصول فـــي أي وقت ومن أي

مـــكان. هـــذا أدى إلـــى انخفـــاض كبيـــر فـــي تكاليـــف التداول

وزيادة السيولة في الأسواق.

2. وفرة المعلومات

والأخبـــار الاقتصاديـــة، والتحلـــيلات، متاحة للجميع وبشـــكل

فوري. يمكن للمســـتثمر الفرد اليـــوم الوصول إلى كمية من

المعلومـــات كانت في الســـابق متاحة فقـــط لكبار المحللين

في بيوت الاستثمار.

3. أدوات تحليل متقدمة

المعلومـــات الخـــام، بـــل أدت أيضاً إلى ظهـــور أدوات جديدة

للتحليـــل الفنـــي والأساســـي. يمكـــن للمســـتثمرين الآن

اســـتخدام برامـــج ورســـوم بيانيـــة متطـــورة، وإجـــراء عمليـــات

ً علـــى معاييـــر محـــددة، واختبـــار

مســـح للأســـواق بنـــاء

اســـتراتيجياتهم على بيانات تاريخية، وكل ذلك بتكلفة زهيدة

أو حتى مجانا.

4. التعليم المالي

حصـــر لهـــا للتعليـــم المالـــي، مـــن مقـــالات ومقاطـــع فيديـــو

وندوات عبر الإنترنت، مما يساعد على رفع مستوى الوعي

المالي لدى المستثمرين.

اتخاذ قرارات أفضل إذا تم استخدامها بحكمة.

الأثار السلبية للتقنية

المعلومات والأسواق المالية، فإنها في الوقت ذاته تحمل

مخاطـــر هيكلية عميقـــة ترتبط بســـهولة انتشـــار المعلومات

المضللـــة والشـــائعات عبـــر منصـــات التواصـــل الاجتماعـــي

والمنتديـــات الرقميـــة. إن ســـرعة تداول المعلومـــات لم تعد

مقتصـــرة علـــى الأخبـــار الرســـمية، بـــل أصبحت الشـــائعات أو

التحليلات غير المدققة تنتشر بنفس الكفاءة، مما يخلق بيئة

مثالية للتلاعب بالأسعار سواء عبر نشر أخبار إيجابية أو سلبية

عن الشركات، غالباً بدون أي تدقيق أو رقابة فورية.

وتدفـــع شـــريحة مـــن المســـتثمرين، خاصـــة الأفـــراد، لاتخـــاذ

قرارات متسرعة مبنية على معلومات غير دقيقة

مالي موضوعي. هذا السلوك يعرضهم لمخاطر خسارة رأس

المـــال ويهـــدد اســـتقرار الســـوق المالـــي، خصوصـــاً أن الحاجز

النفســـي لاتخـــاذ قـــرار الشـــراء أو البيع أصبـــح منخفضاً بفعل

ســـهولة تنفيذ الصفقات عبر التطبيقات والمنصات الرقمية،

ممـــا يقتـــرب أحيانـــاً من ســـلوك المقامـــرة وليس الاســـتثمار

المدروس.

والاعتمـــاد علـــى مصـــادر المعلومـــات الرســـمية واتبـــاع

اســـتراتيجيات تحـــوط وتقييـــم دقيـــق، تفادياً للوقـــوع ضحية

موجـــات مـــن الأخبار المضللة أو التوصيـــات غير المهنية التي

تضر بالمصلحة المالية الفردية والجماعية.

منصات التداول الاجتماعي

الجماعيـــة لمجتمعـــات المســـتثمرين وعرضـــة “الجنـــون

الجماعـــي” الـــذي ينتج عـــن تضخـــم الآراء المتشـــابهة وتكرار

الأنمـــاط النفســـية في غرفة صـــدى رقمية. فنظريا،ً تســـمح

هـــذه المنصـــات بتبـــادل الأفـــكار والمعرفـــة بيـــن محترفيـــن

ومبتدئيـــن من مختلـــف الخلفيات، ما يثري تجربة المســـتثمر

ويوفـــر إمكانيات تعليم وتوجيه غير مســـبوقة. تمكّ ن أدوات

المجتمع، من مناقشـــات وملفات أداء واســـتعراضات علنية،

الأفـــراد مـــن التعـــرف علـــى فـــرص اســـتثمارية جديـــدة

والاستفادة من تحليلات متنوعة.

القطيـــع، إذ يتـــم تضخيـــم الاتجاهـــات الســـائدة وإســـكات

الأصـــوات المخالفة، ويـــزداد الضغط الاجتماعـــي على الفرد

لاتّ بـــاع الجماعة، حتـــى لو لم يتطابق ذلك مع تحليله الخاص

أو أهدافه الاستثمارية.

ً مدروســـة وتضخيـــم الأخطـــاء الجماعية، خاصـــة عندما يكون

الاعتمـــاد الأساســـي علـــى النســـخ الأعمى للصفقـــات دون

تقييم المخاطر أو فهم دوافع السوق.

توصـــي الأدبيـــات الاحترافيـــة بـــأن يتعامـــل المســـتثمرون مع

منصـــات التـــداول الاجتماعي بوعي نقدي، بحيث تُ ســـتخدم

المنصة لتوليد الأفكار وتوسيع دائرة الخيارات، لكن يجب أن

يتبـــع ذلـــك بحـــث وتحليـــل مســـتقل قبـــل اتخـــاذ أي قـــرارات

استثمارية فعلية.

منهجية تحليلية تستند لمبادئك وأهدافك الخاصة”.

استخدام التقنية: دليل المستثمر الرقمي

للمعلومات إلى مستخدم نشط وحصيف للأدوات الرقمية،

ينبغـــي تبنـــي ممارســـات منهجية قائمـــة على اســـتراتيجيات

واضحة. يتطلب هذا التحول تطوير عادات اســـتثمارية صحية

ّ وأســـلوب نقـــدي فـــي انتقـــاء وتوظيـــف الأدوات التقنيـــة

المتاحة في الأسواق المالية الحديثة:

1. استغلال التقنية لأغراض التصفية

2. أتمتة الانضباط المالي:

مثـــل أدوات مســـح الأســـهم الرقمـــي، لانتقـــاء الفـــرص

الاســـتثمارية وفـــق معاييـــر موضوعيـــة مســـبقة، وتجنب

الانجـــراف وراء المعلومات غير المصفاة أو المتكررة. هذا

ً يحدد دائرة البحث ويحول المستثمر إلى باحث نشط بدلا

من متلقي عشوائي.

وجني الأرباح يتســـم بفعالية في إزالة الانفعال الشخصي

والعواطف من قرارات البيع والشـــراء، مما يعزز الانضباط

ويلزم المستثمر بتنفيذ خطته الاستثمارية دون تردد.

3. التركيز على البيانات التاريخية والتحليل الطويل الأمد:

لاســـتعراض الأداء المالـــي للشـــركات على مدى ســـنوات

طويلـــة، مـــا يمنح المســـتثمر قـــدرة على رؤيـــة الاتجاهات

الكليـــة وفهـــم عوامل النمو والاســـتقرار بعيـــداً عن ردات

الفعل اللحظية لتقلبات السوق.

4. الحذر من أدوات الصندوق الأسود:

بعوائـــد مضمونـــة دون الإفصـــاح عـــن منطقهـــا وآليات

عملها. فغياب الشـــفافية ووضوح الآلية يمثلان مؤشراً

لمخاطر مرتفعة لا يمكن التحقق منها علمياً أو عمليا.

مجرد أداة ـ تتوقف فعالية اســـتخدامها على وعي المستثمر

وحكمتـــه فـــي إدارة المخاطـــر واســـتثمار المعـــارف. فمـــن

يســـتخدم التقنيـــات لبنـــاء قـــرارات مدروســـة وتحليـــل مبرهن

يحقـــق تقدماً مالياً مســـتداما،ً ومن ينجـــرف وراء ردود الفعل

الســـريعة والمعلومـــات غيـــر المدققـــة يعـــرض اســـتثماراته

لمخاطـــر غيـــر محســـوبة. لذلـــك، يعـــد تطويـــر أســـلوب نقدي

وتحكمـــي فـــي توظيـــف الأدوات الرقميـــة والدفـــاع ضـــد

الانحيـــازات الســـلوكية شـــرطاً أساســـياً لتحقيـــق النجـــاح فـــي

الاســـتثمار الحديث. حتى يكون المستثمر قادراً على مواجهة

تحديـــات التقنية وعدم الوقوع ضحية لتضخّ م المعلومات أو

التأثيـــرات العاطفيـــة فـــي الأســـواق الرقمية، يجـــب أن يرتقي

ســـلوكه مـــن مجـــرد الاســـتهلاك الســـلبي للمعلومـــات إلـــى

ّ الاســـتخدام الفعـــال والانتقائـــي للأدوات الرقميـــة. ويتطلب

ذلـــك اعتمـــاد مجموعـــة مـــن الســـلوكيات والممارســـات

الاستثمارية المنضبطة،

تأثير العوامل الاقتصادية على السلوكيات الاستثمارية

العلاقة بيــــن الاقتصاد الكلــــي وصناعة القرار

الاستثماري

الكلي، وتتأثر مباشـــرة بمؤشـــرات الاقتصـــاد مثل معدلات

التضخـــم، أســـعار الفائـــدة، والسياســـات الحكوميـــة

واســـتقرارها، كمـــا أظهـــرت أدبيـــات الاســـتثمار الحديثـــة

والممارســـات التطبيقية في السوق السعودي والعالمي.

فالمســـتثمر الذكـــي، كما يقرأ البحار الماهـــر الرياح والتيارات

قبل الإبحـــار، عليه أن يدرك ملامح البيئة الاقتصادية ويقرأ

مؤشـــرات الاقتصاد الكلي والتوقعات المستقبلية ليحسن

اتخاذ القرارات الاستثمارية.

المتغيرات الكليـــة للاقتصاد، مثل الناتج المحلي الإجمالي،

التضخم، وســـعر الفائـــدة، ثم ينتقل إلى تحديـــد القطاعات

ُ الاقتصاديـــة الأكثـــر قـــوة أو عرضـــة للنمـــو فـــي المرحلـــة

المقبلـــة، ليختـــار منهـــا الشـــركات ذات الأوضـــاع الماليـــة

والتنافســـية الأفضـــل ضمن القطـــاع. بهذا الأســـلوب، يتم

تقليـــص احتماليـــة اختيـــار شـــركات ضعيفـــة أو تقـــع فـــي

قطاعـــات متباطئـــة، كمـــا يســـمح بتنويـــع المحفظـــة

الاســـتثمارية علـــى نحـــو مـــدروس يراعـــي حركـــة الاقتصـــاد

ودورة الأعمال. يتكون هذا النهج من سلســـلة مســـتويات

متتابعـــة تبـــدأ بالصـــورة الشـــمولية وتضيـــق تدريجيـــاً نحـــو

التفاصيل الدقيقة:

المستوى الأول : الاقتصاد الكلي

الاقتصاديـــة العامـــة، مـــن خلال دراســـة عوامـــل كالنمـــو

الاقتصادي، التضخم، أســـعار الفائدة، واســـتقرار السياســـات

الحكومية. يمثل هذا التحليل الأساس الذي يبنى عليه القرار

الاســـتثماري، إذ أن تجاهلـــه يعادل بنـــاء منزل على أرضية غير

صلبة.

المستوى الثاني : تحليل القطاعات

قابليـــة للانتعـــاش خلال الـــدورة الاقتصاديـــة الراهنـــة (مثـــل

قطـــاع الطاقة في ظل ارتفاع الأســـعار العالمية)، مع الأخذ

في الاعتبار ديناميكيات الطلب والتغيرات الهيكلية.

تأثير العوامل الاقتصادية على السلوكيات الاستثمارية

المستوى الثالث : اختيار الشركات الرائدة

تظهر كفاءة تشغيلية عالية، ميزات تنافسية واضحة، ومتانة

مالية مســـتدامة، ممـــا يمنح المحفظة الاســـتثمارية التفوق

في مواجهة التحديات القطاعية.

المستوى الرابع : التقييم والتوقيت

المختـــارة (بالاعتمـــاد علـــى مؤشـــرات مالية مثـــل مضاعفات

الربح والتدفقات النقدية)، وكذلك تحديد التوقيت الأنســـب

للدخـــول أو الخـــروج مـــن الاســـتثمار، تحقيقـــاً لأعلـــى جدوى

ممكنة.

الأســـهم يفقـــد العمليـــة الاســـتثمارية اســـتقرارها ووعيهـــا

بالســـياق العـــام، بحيث يصبح المســـتثمر عرضـــة للمخاطر غير

المحســـوبة. لذا فإن الإلمام المســـتمر بالظروف الاقتصادية

هو بمثابة “المصباح” الذي يوجه خطى المســـتثمر بعيداً عن

العشوائية والقرارات الانفعالية، ويوفر بيئة استثمارية قائمة

على المعرفة والضبط المنهجي.

التضخــــم: العــــدو الخفــــي للقيمــــة الحقيقيــــة

للأسعار، من أهم المتغيرات الاقتصادية المؤثرة التي ينبغي

على كل مســـتثمر تحليلها ضمن قراراتـــه المالية. لا يظهر أثر

ُ التضخم بشـــكل فوري دائما،ً لكنـــه ي ً حدث تآكلا تدريجياً في

القيمة الحقيقية للعوائد الاســـتثمارية، مما قد يجعل بعض

ّ الأصول غير فعالة اقتصادياً على المدى الطويل إذا لم يتم

التحوط المناسب ضد مخاطره.

بيـــن العائد الاســـمي المحقق ومعدل التضخـــم. ففي حال

كان معدل التضخم ،%20 يتعين على الاســـتثمار أن يحقق

عائـــداً يتجاوز هذا المعدل لكي يكون مجدياً اقتصاديا،ً وإلا

تتراجع القوة الشـــرائية، حتى لو ســـجلت محافظ المســـتثمر

أرباحاً اسمية.

ينعكس أثر التضخم على سلوكيات المستثمرين واتجاهاتهم بعدة صور علمية:

المرتفع إلى إعادة توزيع محافظهم بعيداً

عن الأصول الثابتة، مثل الســـندات طويلة

الأجـــل، لصالح أصول تحافـــظ على قيمتها

كالسلع والعقارات وأسهم الشركات ذات

القدرة التسعيرية المرتفعة.

ّ يصعـــب تقدير الأرباح المســـتقبلية ويزيد من

علاوة المخاطـــرة المطلوبـــة، الأمـــر الـــذي

يضغـــط بـــدوره علـــى أســـعار الأســـهم وأداء

السوق كافة.

عبـــر رفـــع أســـعار الفائـــدة، ممـــا يؤثر بشـــكل

عميـــق علـــى كلفـــة الاقتـــراض للشـــركات

وجاذبية الأصول المختلفة للمستثمرين.

القرارات المالية وتحقيق نتائج واقعية ومستدامة في السوق المالية.

أسعار الفائدة: تكلفة الفرصة البديلة للاستثمار

تعكـــس “تكلفـــة الفرصـــة البديلة” للاســـتثمار في مختلف الأدوات المالية. فعندما ترتفع أســـعار الفائدة علـــى الودائع الآمنة،

يصبح العائد الخالي من المخاطر معياراً أساسياً يقارن به المستثمر جميع الخيارات الأخرى، مما ينجم عنه عدة آثار هيكلية على

السوق المالية:

والصكـــوك الجديـــدة ذات العوائـــد

المرتفعة، بينما يقل الطلب على الأسهم

الأعلى مخاطرة.

تقييـــم الشـــركات، إذ تســـتخدم لخصـــم

التدفقـــات النقديـــة المســـتقبلية، وكلمـــا

ارتفعـــت هـــذه الأســـعار انخفضـــت القيم

الحالية للأسهم، خصوصاً أسهم النمو.

تكلفـــة الاقتراض للشـــركات، مما قد يؤثر

علـــى هوامـــش الربحيـــة وفـــرص النمـــو

والتوســـع، ويضغط على أســـعار الأسهم

المرتبطة بها.

ديناميكيات السوق واتخاذ قرارات مالية أكثر كفاءة.

استقرار السياسات الحكومية: البيئة الجاذبة للاستثمار

تشكيل بيئة استثمارية جاذبة، حيث يحرص المستثمرون، ولا

ســـيما الأجانب، على البحث عن أنظمة وتشـــريعات واضحة

ومســـتقرة تضمن حقوقهـــم وتعزز قدرتهم علـــى التخطيط

طويـــل الأجـــل. تشـــير الدراســـات التطبيقيـــة إلـــى أن تنفيـــذ

إصلاحات اقتصادية وتشريعية، وتحسين بيئة الأعمال، ورفع

مســـتويات الشـــفافية، يـــؤدي مباشـــرة إلـــى زيـــادة تدفقات

الاســـتثمارات الأجنبيـــة المباشـــرة، وهـــو ما ينتج عنـــه ارتفاع

ً الســـيولة ودعـــم نمو الشـــركات المحليـــة. إضافـــة إلى ذلك،

يعكس اســـتقرار السياســـات الحكومية انخفاضـــاً في علاوة

المخاطـــرة المطلوبـــة من المســـتثمرين لتوظيف رأس المال

ّ فـــي الســـوق المحليـــة، مما يرفـــع تقييمات الأصـــول ويوجه

المستثمرين المحليين والأجانب لاتخاذ قرارات استثمارية

الوطني

السياســـي والتشـــريعي، أو التغييرات المفاجئـــة في القوانين

الضريبية والتنظيمية، غالباً ما تواجه تحديات كبيرة في جذب

رؤوس الأمـــوال، إذ تميـــل الاســـتثمارات الأجنبيـــة إلـــى

الانســـحاب، وتنخفـــض أســـعار الأصـــول ويتباطـــأ النمـــو

ُ الاقتصـــادي بشـــكل ملمـــوس. يعـــد الاســـتقرار الحكومـــي

والتشـــريعي أساســـاً حاكمـــاً فـــي جـــذب الاســـتثمار المباشـــر

وتحقيـــق التنمية الاقتصادية المســـتدامة للأســـواق المالية

الوطنية.

استقرار السياسات الحكومية: البيئة الجاذبة للاستثمار

التخطيط المالي: حجر الزاوية للانضباط

الانضباط وتوجيه السلوكيات المالية الرشيدة في الأسواق

المالية. فوجود خطة مالية مكتوبة ومدروسة لا يعد مجرد

ممارســـة أكاديميـــة، بل يمثل أداة نفســـية اســـتراتيجية تمنح

المســـتثمر القـــدرة علـــى مقاومـــة تأثيـــرات الطمـــع والخوف

الناتجـــة عـــن تقلبـــات الســـوق، وتعيده إلـــى أهدافـــه المالية

طويلـــة الأجـــل عندما تشـــتد الضغوط أو تغلـــب الانفعالات

قصيرة المدى.

يمنـــح المســـتثمر مرجعيـــة واضحـــة يعـــود إليها عنـــد حدوث

تغيرات حادة في الســـوق، ويســـاعده على تقييم مدى تغير

أهدافـــه أو وضعه المالي فعليـــا.ً كذلك، يدفعه إلى التفكير

بعيد المدى وتركيز الانتباه على تحقيق النتائج المســـتدامة،

ً بدلا من الانخراط في ردود الأفعال اليومية السريعة.

بتحديـــد الإجـــراءات والتوجهـــات المســـبقة لمختلـــف

الســـيناريوهات الاســـتثمارية، مثـــل إعـــادة تـــوازن المحفظـــة

بشكل دوري أو مراجعة جدوى الاستثمار عند انخفاض سعر

أحد الأصول بنســـبة محددة. بهذا الأسلوب، يقلل التخطيط

المالي من الحاجة لاتخاذ قرارات مرتجلة تحت الضغط، ويعزز

قـــدرة المســـتثمر علـــى ضبـــط الانفعـــالات واختيـــار البدائـــل

ً على منهجية علمية راسخة.

الاستثمارية بناء

التثقيف المالي المستمر: بناء الحصانة المعرفية

الانضباط والثبات الســـلوكي لدى المستثمرين في الأسواق

المالية. فالمعرفة المالية تعزز ثقة المستثمر بنفسه وتزوده

بـــالأدوات التحليليـــة الضرورية لفهـــم ديناميكيات الأســـواق

وتفســـير ســـلوكه وســـلوك الآخريـــن فـــي مواجهـــة المخاطر

والانحيازات النفسية.

الأصول المالية المختلفة، وقواعد التقييم العادل للشركات،

وتاريـــخ الأســـواق الماليـــة بمـــا يشـــمله مـــن دورات فقاعـــة

وانهيـــار. كمـــا أن الوعـــي بمفاهيـــم ســـلوكية مثـــل “نفـــور

الخســـارة” أو “التـــداول العشـــوائي” يســـاعد المســـتثمر على

رصـــد هذه الانحيازات في ذاته، واتخاذ قـــرارات أكثر عقلانية

دون انســـياق وراء ردود الفعـــل العاطفيـــة أو الاتجاهـــات

السائدة في السوق.

تعلم تراكمي متجدد تُ مكن المســـتثمر من التحول إلى فاعل

ٍواع، يتخـــذ قراراتـــه بنـــاء علـــى التحليـــل والمعرفـــة لا علـــى

الانفعـــالات أو التوقعـــات الســـطحية. إن اســـتمرارية التعلـــم

والإحاطـــة بالمفاهيـــم الماليـــة والســـلوكية ترفـــع احتماليـــة

النجـــاح الاســـتثماري وتقلـــل مـــن التعـــرض لمخاطـــر القرارات

ُ المتســـرعة أو الأزمـــات غيـــر المتوقعة. يعـــد التثقيف المالي

المســـتمر عنصـــراً محورياً فـــي بناء الانضباط الســـلوكي لدى

المستثمر، إذ تمنح المعرفة المالية المتجددة المستثمر

النفســـية الشـــائعة مثـــل الطمـــع أو الخـــوف. فكلمـــا تعمـــق

الفهـــم بآليـــات الأصـــول المالية، ومبـــادئ التقييـــم، ودروس

التاريـــخ المالـــي، قلـــت احتماليـــة اتخـــاذ قـــرارات عاطفيـــة أو

الوقوع تحت تأثير موجات الذعر الجماعي.

التقييم، وفهم الانحرافات الســـلوكية (مثل “نفور الخســـارة”

و”التـــداول العشـــوائي”) في تعزيز التفكيـــر النقدي، وتمكين

المســـتثمر من التعرف على دوافعه وانفعالاته أثناء تقلبات

ُ الســـوق. لهـــذا ي ّ عـــد التثقيف المالـــي الذاتي عمليـــة تراكمية

مستمرة تُ سهم في بناء حصانة معرفية تمكن المستثمر من

اتخاذ قرارات عقلانية ومدروســـة، بغـــض النظر عن الضغوط

اللحظية أو الحالات الاستثنائية في أسواق المال.

الاستعانة بالخبراء: الحصول على منظور موضوعي

بعيد عن التأثيرات العاطفية التي قد تعترض عملية اتخاذ القرار المالي. فالدور المهني للمستشار المالي لا يقتصر على اقتراح

الخيـــارات الاســـتثمارية، بـــل يمتـــد ليشـــمل بناء خطـــة مالية شـــاملة واقعية تتناســـب مع أهـــداف العميل وقدرتـــه على تحمل

المخاطر. يعمل المستشـــار أيضاً كمدرب ســـلوكي، يذكّ ر المســـتثمر بأهدافه عند التذبذب أو الانفعال، ويحفزه على الاستمرار

ً في المسار الاستثماري المرسوم بدلا من الاستجابة لضغوط السوق اللحظية.

من بين مسؤوليات المستشار المالي

تحديـــد الأهـــداف والإجـــراءات لمختلـــف

السيناريوهات، مما يمنح المستثمر معياراً

للتحكـــم فـــي ســـلوكياته وتقييـــم قراراتـــه

باستمرار

فترات الاضطراب، حيث يتحول إلى صوت

العقـــل الذي يثبت المســـتثمر عند تصاعد

حالات الطمع أو الخوف.

انحيازات نفســـية، عبر الطلـــب من العميل

تبريـــر موقفـــه بالمنطـــق والتحليـــل، لا

بالعاطفة أو ردود الفعل الفورية.

تحقيق الانضباط الذاتي والرقابة المعرفية ركيزة مهمة تفوق أحياناً قيمة النصيحة الاستثمارية المحددة.

وضع قواعد استثمارية شخصية

الاستثمارية وتعمل كمبادئ توجيهية سلوكية.

مثل:

الالتزام بدور المستثمر طويل الأجل وعدم الانجراف خلف المضاربة

الامتناع عن الاستثمار في منتجات غير مفهومة مهما كانت جاذبيتها الإعلامية.

عتبار تقلبات السوق فرصة لإعادة التوازن، لا دافعاً للذعر.

الامتناع عن اتخاذ قرارات مهمة في حالات الخوف أو الطمع.

التفريق بين الأخبار اليومية كضوضاء وخطة الاستثمار الطويلة كحقيقة مركزية.

التحليل الفني والأساسي

التحليل الأساســــي: تحديد القيمــــة الجوهرية

للأصل

يرتكـــز التحليـــل الأساســـي علـــى فحـــص كافـــة العوامـــل

الاقتصاديـــة والماليـــة التي تحـــدد القيمة الحقيقيـــة (القيمة

الجوهريـــة) للأصـــول الاســـتثمارية مثل الأســـهم والعقارات،

بغض النظر عن الأسعار السوقية الآنية. يستند هذا المنهج

إلى دراســـة متعمقة للبيانات المالية للشركة (قائمة الدخل،

الميزانيـــة العموميـــة، التدفقـــات النقديـــة)، وتحليـــل مركزها

المالـــي وقدرتهـــا التشـــغيلية، بالإضافـــة إلى دراســـة القطاع

الـــذي تنشـــط فيـــه الشـــركة وظـــروف الاقتصاد الكلـــي التي

تحيـــط بهـــا. كمـــا يشـــمل التحليـــل تقييـــم حصتها الســـوقية،

قدرتهـــا علـــى المنافســـة واســـتدامة ميزتهـــا التنافســـية،

بالإضافة إلى إدارة الشركة وكفاءتها.

المضاربة الســـريعة، بل يســـعى لبناء شراكة طويلة الأجل مع

شـــركات قوية مالياً وتتمتع بمقومـــات النمو، متبعاً منهجية

علمية في تقدير القيمة ومقارنتها مع ســـعر السوق الحالي

مـــن أجـــل رصـــد الفـــرص الاســـتثمارية غيـــر المقومـــة بشـــكل

صحيح.

التكامل بين التحليل الأساسي والفني

المنهـــج والبيانـــات المســـتخدمة، إلا أن الجمـــع بينهمـــا يوفر

للمســـتثمر أرضية متينة لقرارات أكثـــر موضوعية واتزانا.ً إذ أن

التحليـــل الأساســـي يحـــدد أفضـــل الأصـــول والشـــركات ذات

الآفاق المالية الجيدة، بينما يساعد التحليل الفني في ضبط

ً على حركة الأسعار

توقيت الدخول والخروج من الســـوق بناء

ونماذج الرسوم البيانية.

وتقليـــل الاســـتجابة غير المدروســـة لحركة الســـوق أو الأخبار

ً اليوميـــة، ويجعـــل من عملية الاســـتثمار عملا منهجيـــاً قائماً

على الأرقام والمؤشرات وليس على الانفعالات العابرة.

التحليل الفني: دراسة سلوكيات السوق

سلوكيات السوق، حيث ينطلق من فرضية مفادها أن جميع

المعلومـــات المتعلقـــة بالأصل المالي تنعكـــس بالفعل في

السعر السوقي، ما يجعل دراسة حركة السعر وحجم التداول

الأداة المركزية لاتخاذ القرار الاستثماري.

للمشـــاركين فـــي الســـوق، إذ تعكـــس الرســـوم البيانية صراع

القوى بين المشترين والبائعين، والخوف والطمع.

يستخدم المحللون الفنيون عدداً من الأدوات المنهجية لتفسير تلك الديناميكيات والتنبؤ بالاتجاهات

المستقبلية:

الاتجاهات: تحديد ما إذا كان السعر يتحرك في اتجاه صاعد أم هابط أم عرضي، مع الالتزام بالقاعدة الذهبية “الاتجاه صديقك”.

مستويات الدعم والمقاومة: ً رصد المناطق التي يصعب على السعر تجاوزها نزولا أو صعودا،ً حيث تتجمع أوامر البيع أو الشراء.

المتوسطات المتحركة: تحليل متوسط تحركات السعر فوق فترات زمنية متنوعة للتمييز بين اتجاهات الأسعار وتخفيف أثر التذبذبات اليومية

أنماط الرسوم البيانية: تتبع تشكيلات نمطية، والتي ترتبط غالباً بتحولات في الاتجاه

الآخرين وبمدى قوة الزخم الســـعري ومســـار المقاومة الأقل في الســـوق. هدفه الرئيســـي يتمثل في تعيين فترات الدخول

ً على فهمه للأنماط الســـلوكية والتكرارات التي تظهر في الأســـواق المالية. يرتكز التحليل الفني كمنهج

والخروج المثلى، بناء

استثماري على تحليل حركة الأسعار وحجم التداول لتفسير سلوك السوق، مستنداً إلى فرضية أن كل المعلومات الأساسية

والفنية قد انعكســـت بالفعل في ســـعر الأصل المالي. يعتبر هذا التحليل بمثابة دراســـة ســـلوكيات جماعية للمشـــاركين في

ً السوق؛ إذ تظهر الرسوم البيانية سجلا لتفاعل قوى الطمع، والخوف، وصراع المشترين والبائعين.

ً

على التحليل الســـلوكي لقرارات المســـتثمرين الآخرين. يهدف هذا النهج إلى ضبط توقيت الدخول والخروج من الســـوق بناء

على التكرارات والأنماط التاريخية، ويرسخ عقلية التداول الموضوعية في مواجهة التأثيرات العاطفية.

تكامل المنهجين: رؤية ثلاثية الأبعاد

للاستثمار الرشيد، حيث يعد الجمع بين المنهجين ركناً مركزياً

لبنـــاء رؤيـــة ثلاثية الأبعاد أكثـــر موضوعية ووضوحاً للســـوق.

ُ التحليـــل الأساســـي يســـتخدم لتحديـــد واختيـــار الشـــركات

ً على فحص

المؤهلـــة اســـتثمارياً علـــى المـــدى الطويـــل بنـــاء

ماليتها وجودة إدارتها وآفاق قطاعها، فيما يضطلع التحليل

ً على

الفنـــي بدور تحديـــد نقاط الدخول والخـــروج المثلى بناء

دراسة حركة الأسعار واتجاهاتها في السوق

استثمارية مدروســـة، إذ يوجه المستثمر لشراء شركات قوية

مالياً فقط عند توفر نموذج فني إيجابي يرفع فرص تحقيق

ُ عائـــد أعلـــى ويقلـــل من خطر التوقيت الســـيئ للشـــراء. على

سبيل المثال، قد يشير التحليل الأساسي إلى أن “شركة س”

ً على قيمتها الجوهرية ونمو أرباحها، لكن التحليل

جذابـــة بناء

الفنـــي يوضـــح أن الســـهم فـــي اتجـــاه هابـــط، ممـــا يدفـــع

المســـتثمر للانتظار حتى تظهر إشارات انعكاس فني واضحة

قبل الشراء.

أعلـــى ويقلـــل مـــن الأخطـــاء الناتجة عـــن الاقتصـــار على أحد

المنهجيـــن دون الآخـــر، خصوصاً في بيئات الأســـواق المالية

الديناميكيـــة التي تتطلب فهماً عميقاً لكلا الجانبين: جوانب

القيمة الجوهرية وتوقيتات حركة السوق.

التحليل كدرع ضد العاطفة

الانفعـــالات العاطفيـــة، إذ يمنحـــه معاييـــر موضوعيـــة يتخـــذ

قراراتـــه بنـــاء عليهـــا بعيـــداً عـــن ضغـــوط الطمـــع أو الخـــوف

المنتشـــرة فـــي الســـوق. اعتمـــاد التحليـــل المتســـق ــــ ســـواء

أساســـي أو فنـــي ــــ يوفـــر حاجـــزاً منطقيـــاً يقلـــل مـــن التأثـــر

بالموجـــات الجماعيـــة، ويعـــزز الاســـتثمار المنهجـــي مقابـــل

السلوك العشوائي.

سلوكيات المستثمر في أوقات الأزمات

الخوف والهلع: المحركان الرئيسيان للبيع العشوائي

ً إلـــى البيع العشـــوائي للأصول في الأســـواق المالية، خاصة

خلال فتـــرات الأزمات. في هذه الظروف، تتصاعد المشـــاعر

السلبية لتسيطر على سلوك المستثمرين، حيث تغلب

قـــرارات ســـريعة غيـــر مدروســـة بغـــرض الخـــروج من الســـوق

وتحويل الأصول إلى سيولة نقدية كملاذ آمن.

تتميز ظاهرة البيع المذعور بعدة خصائص سلوكية، أبرزها:

الاســـتثمارية، مما يـــؤدي إلى التخلص من

حتى أفضل الشركات والأصول المالية.

حيـــث يصبـــح الهـــدف تحويـــل جميـــع

الاســـتثمارات إلـــى نقـــد بغـــض النظـــر عن

قيمتها الحقيقية.

الهلع والبيع الجماعي إلى تفاقم انخفاض

الأســـعار، ما يزيد من حالة الذعر لدى بقية

المســـتثمرين ويدفعهـــم للبيع المتســـارع،

الأمـــر الـــذي يعمـــق الهبـــوط بعيـــداً عـــن

المستويات المنطقية للقيمة.

تتبع فترات الأزمات الكبرى، مما يضر بالمصلحة المالية على المدى الطويل.

استقرار السياسات الحكومية: البيئة الجاذبة للاستثمار

الأزمات كفرص: عقلية المستثمر المخالف

فرصاً اســـتثنائية لاقتناص الأصول عالية الجودة بأســـعار أقل

بكثيـــر مـــن قيمتهـــا الجوهريـــة، فـــي حين يســـود الذعـــر لدى

غالبية المستثمرين مما يؤدي إلى تراجع الأسعار بشكل حاد.

وتتمثل فلسفة المستثمر المخالف في البحث عن هوامش

أمان واســـعة ناتجة عن انخفاض الأسعار، ما يوفر حماية ضد

الأخطـــاء في تقدير القيمة، ويمنحه عوائد مســـتقبلية أعلى

عند تعافي السوق.

المنافســـة، مـــا يتيـــح للمســـتثمر الـــذي يتحلـــى بالشـــجاعة

والانضبـــاط فرصـــة اقتنـــاء أصـــول جيـــدة دون مزايـــدات أو

ازدحـــام. ومـــع ذلك، يتطلب هـــذا النهج قدرة نفســـية عالية

ّ علـــى مقاومة تيار الســـوق، والتحلي بالثقـــة في التحليل ورد

الفعـــل الحذر، تطبيقاً لمبـــدأ “كن خائفاً عندما يكون الآخرون

طماعيـــن، وكن طماعـــاً عندما يكون الآخـــرون خائفين”، كما

يؤكد وارن بافيت في نصائحه الخالدة حول الاستثمار طويل

الأجل.

الاستعداد للأزمة: بناء الحصن في أوقات الرخاء

بشـــكل كبير على الاستعداد المسبق خلال فترات الاستقرار

الاقتصـــادي. ويتضمـــن هـــذا الاســـتعداد صياغـــة خطـــة

اســـتثمارية واضحـــة تحـــدد الإجـــراءات الواجـــب اتباعهـــا حـــال

حـــدوث تراجعـــات حـــادة في الســـوق؛ إعـــداد قائمة تســـوق

للشركات الجيدة وأســـعارها المستهدفة للشراء؛ والاحتفاظ

بجـــزء من المحفظة في صورة ســـيولة نقديـــة أو أصول مرنة

لاستغلال الفرص عند انخفاض الأسعار.

المتكررة للأزمات والتعافي، مما يمنحه الثقة في التمســـك

باستراتيجيته وعدم الاندفاع وراء البيع المذعور، مع الإدراك

ً أن أغلب الأزمات يعقبها دائما انتعاش إلى مســـتويات أعلى

من السابق.

الاســـتثماري علـــى المـــدى الطويـــل. فالمســـتثمرون الذيـــن

يصابـــون بالذعـــر ويبيعون في القـــاع يدمـــرون ثرواتهم، بينما

أولئك الذين يحافظون على هدوئهم ويشترون عندما يكون

الخوف في ذروته يبنون ثرواتهم. الأزمة هي لحظة الحقيقة

التي تكشف عن المعدن الحقيقي للمستثمر

تشجيع التوجه الاستثماري الصحيح

مسؤولية الجهات التنظيمية والمؤسسات المالية

والتنظيمية الكفيلة بضمان عدالة الســـوق وشـــفافيته، بما يرسخ ثقة المستثمرين ويعزز كفاءة آليات التداول. ويتجلى دورها

في عدد من المهام الأساسية:

تعزيز الشفافية والإفصاح

إلزام الشركات المدرجة بالتصريح الفوري والمتزامن عن جميع المعلومات الجوهرية ذات التأثير

المحتمـــل علـــى أســـعار الأوراق المالية، بما يســـهم في الحد من مشـــكلة “عـــدم تماثل المعلومات” ويدعـــم تحقيق الكفاءة

السوقية.

مكافحة الممارسات غير المشروعة

ّ سن وتطبيق لوائح صارمة لمواجهة أشكال التلاعب، وعلى رأسها التداول استناداً

إلى معلومات داخلية غير معلنة أو نشر الشائعات المضللة بغرض التأثير على الأسعار بشكل مصطنع.

ترخيص ومتابعة المؤسسات المالية

ضمان التزام الشركات العاملة في مجال الخدمات المالية ـ مثل شركات الوساطة

وإدارة الأصـــول ــــ بالمعاييـــر الماليـــة والمهنيـــة المعتمدة، والتأكد مـــن ملاءتها الماليـــة، تبنيها أفضل الممارســـات، وتقديمها

خدمات قائمة على حماية مصالح المستثمرين بالدرجة الأولى.

ُ أخلاقية ومهنيـــة تتجاوز حدود الامتثال للقوانين. إذ يفترض

بها تطوير منتجات اســـتثمارية واضحة وذات هيكل مبســـط

يســـهل علـــى المســـتثمرين فهمهـــا، مـــع تجنـــب تســـويق

الأدوات المعقدة ومرتفعة المخاطر للأفراد غير المؤهلين.

دور استشـــاري ذي بعد ســـلوكي، يراعي توجيه المستثمرين

ً نحو قرارات رشـــيدة، بدلا من الاكتفـــاء بدور تجاري يركز على

تسويق المنتجات المالية.

دور الإعلام في نشر الوعي الاستثماري

على سلوكيات المســـتثمرين في الأسواق المالية، إذ يمكن

ُ أن ي ً سهم في بث الضبابية والذعر، أو أن يكون محفزً ا ورافدا

للوعـــي والتثقيـــف الاســـتثماري متـــى اتســـم بالمصداقيـــة

والالتـــزام المهنـــي. ويبـــرز الجانـــب الإيجابـــي لـــدور الإعلام

المسؤول عبر عدد من المرتكزات الرئيسة:

تعزيز التعليم الاستثماري بعيد المدى:

طويـــل الأجـــل، ويوضـــح أهميـــة التنويـــع ويشـــرح المبـــادئ

ً الأساســـية للمالية الســـلوكية، بدلا من التركيز على التقلبات

السوقية اليومية.

استقطاب الخبرات المهنية:

ســـجل متميـــز فـــي نهجهـــم الاســـتثماري طويـــل الأجـــل،

والابتعـــاد عن حصر المحتوى في آراء المحللين الفنيين ممن

ينشغلون بتوقعات حركة السوق قصيرة الأجل.

المهنية في التعامل مع الشائعات:

المعلومـــات وتقديـــم الحقائـــق بطريقة موضوعيـــة، وتحذير

المســـتثمرين من مغبة الانصياع للأخبار المضللة والشائعات

غير المؤكدة.

أهمية الشفافية في بناء الثقة

وديناميكيـــة، إذ تتعـــذر اســـتدامة الاســـتثمارات طويلة الأجل

فـــي ظـــل غيـــاب الشـــعور بالعدالـــة والانصـــاف بيـــن كافـــة

المشـــاركين في الســـوق. وتأتي الشـــفافية بوصفهـــا الركيزة

الأساســـية لبنـــاء هـــذه الثقـــة، مـــن خلال إتاحـــة المعلومـــات

ٍ الجوهريـــة لجميع الأطراف بشـــكل متســـاو، ووضع وتطبيق

قواعـــد واضحـــة تُ طبـــق بلا اســـتثناء. هـــذا المنـــاخ يبعث في

ً المستثمرين شعورا بالأمن ويحفز التزامهم طويل الأجل.

الارتقـــاء بمعاييـــر الإفصـــاح المالـــي وضمـــان ســـهولة وصول

المســـتثمرين إلـــى مختلـــف مصـــادر المعلومات، فـــي إغلاق

الثغرات وتقليص فرص الاســـتغلال غيـــر العادل للمعلومات،

الأمـــر الـــذي يعـــود بالفائـــدة علـــى كافـــة المتعامليـــن فـــي

السوق.

اســـتدامة الســـوق ونموه علـــى المدى البعيـــد؛ فكلما ارتفع

منســـوب الثقة، زادت شهية المستثمرين للمشاركة الفاعلة،

ممـــا يرفـــد الأســـواق بالتمويـــل اللازم لنمو الشـــركات وتعزيز

النشاط الاقتصادي.

سلوكيات المستثمر في أوقات الأزمات

مــــا هــــي حوكمــــة الشــــركات؟

توزيع الحقوق والمسؤوليات بين الأطراف المعنية مثل:

الإدارة

تحقيـــق التـــوازن بين الأبعاد الاقتصاديـــة والاجتماعية، وبين مصالح الأفراد ومصالح المجتمع، مع ضمان الاســـتخدام الأمثل

لرأس مال الشركة، وتعزيز مساءلة الإدارة تجاه أدائها، بالإضافة إلى ضمان تحقيق عائد منصف للمساهمين مع صون حقوق

باقي أصحاب المصلحة المرتبطين بالشركة.

مبادئ الحوكمة الأساسية

ترتكـــز الحوكمـــة الفعالـــة على عـــدة مبادئ أساســـية،

أهمها:

جميـــع الأمـــور الجوهريـــة المتعلقـــة بالشـــركة، بمـــا في ذلك

وضعها المالي وأدائها وملكيتها وهيكلها الإداري.

الشـــركة والمســـاهمين. يجـــب أن تكون هنـــاك آليات واضحة

لمحاسبة الإدارة على قراراتها وأدائها.

مســـاهمي الأقلية. يجب معاملة جميع المســـاهمين بشكل

عادل ومتساوي.

والأخلاقيـــة تجـــاه جميـــع أصحـــاب المصلحـــة، بما فـــي ذلك

الموظفين والعملاء والموردين والمجتمع الذي تعمل فيه.

لماذا تعتبر الحوكمة مهمة للمستثمر؟

قـــد تبـــدو الحوكمة مفهومـــاً نظريـــاً ، لكن لهـــا تأثيرات

عملية ومباشرة على قيمة الاستثمار:

أقل عرضة للاحتيال والفســـاد وســـوء الإدارة. وجود مجلس

إدارة مســـتقل، ولجان تدقيق فعالة، وضوابط داخلية قوية،

يقلـــل مـــن مخاطـــر المفاجـــآت الســـلبية التي يمكـــن أن تدمر

قيمة السهم.

علاقة إيجابية بين ممارسات الحوكمة الجيدة والأداء المالي

للشـــركة علـــى المدى الطويل. فالشـــركات التي تدار بشـــكل

جيـــد تكـــون أكثر كفـــاءة، وتتخـــذ قـــرارات اســـتراتيجية أفضل،

وتجذب مواهب ذات جودة أعلى.

وخاصـــة الأجانـــب، يولون أهمية كبيـــرة لمعايير الحوكمة عند

اتخاذ قراراتهم الاســـتثمارية. الشـــركات ذات الحوكمة القوية

تكـــون أكثـــر جاذبيـــة لـــرأس المال، ممـــا قد يســـاهم في رفع

تقييم أسهمها.

هو دائماً من مســـاهمي الأقلية، فـــإن قواعد الحوكمة هي

التـــي تحمـــي حقوقـــه. فهي تضمـــن له الحق فـــي التصويت،

والحـــق في الحصول علـــى المعلومات، والحق في الحصول

على حصة عادلة من الأرباح، والحق في مساءلة الإدارة.

الهيكل التنظيمي للشركات المدرجة

ً الماليـــة الســـعودية أمـــر ً ا جوهريـــا لتطبيـــق مبـــادئ حوكمـــة

ّ الشركات بشكل فعال؛ إذ يصمم هذا الهيكل بهدف تحقيق

توزيـــع متـــوازن للســـلطات والمســـؤوليات، والحـــد مـــن تركّ ز

القوة الإدارية في يد فرد أو مجموعة محدودة.

المساهمون

المالكـــون الفعليـــون للشـــركة، حيـــث تمنحهـــم كل حصـــة

يملكونهـــا حقوقً ـــا قانونيـــة وإدارية تشـــمل انتخـــاب مجلس

الإدارة والمصادقـــة علـــى القـــرارات الاســـتراتيجية العليـــا،

ُ وتحديـــد توجـــه الشـــركة على المـــدى الطويـــل. ويراعى في

النظـــام التنظيمـــي إعطـــاء وزن أكبـــر للمســـاهمين ذوي

الحصـــص الأعلى نظير التأثير النســـبي في اختيار المرشـــحين

وإقـــرار القـــرارات، وهـــو مـــا يتطلـــب ضمـــن الأطـــر الحوكمية

ّ وجـــود آليـــات وضمانات فعالـــة لحماية حقوق المســـاهمين

الأفـــراد أو الأقليـــة، بمـــا يكفـــل العدالـــة ويمنع تهميشـــهم

ضمن إدارة الشركة.

مجلس الإدارة

المســـاهمين والإدارة التنفيذيـــة، فهـــو الجهـــة التي تضطلع

بتمثيـــل مصالـــح المســـاهمين، ويتحمـــل مســـؤولية توجيـــه

الشركة والإشراف على أدائها ضمن إطار الحوكمة الرشيدة.

لا يقتصر دور المجلس على الاجتماعات الدورية فحسب، بل

يتجســـد فـــي قيـــادة دفـــة الشـــركة وتحديـــد توجهاتهـــا

الاستراتيجية والرقابية

رســـم واعتمـــاد الاســـتراتيجية العامـــة للشـــركة وتحديـــد الأهداف طويلة المدى وخطط العمل الاستراتيجية.

تعييـــن الرئيـــس التنفيـــذي وكبـــار المديريـــن التنفيذييـــن، ومتابعة أدائهم ومساءلتهم عن تحقيق الأهداف المحددة.

ضمـــان امتثـــال الشـــركة للأنظمـــة والقوانيـــن الرســـمية، وتطبيـــق اللوائـــح المتعلقـــة بالحوكمـــة ومكافحـــة تعـــارض المصالح ومراعاة المبادئ الأخلاقية.

وضـــع أنظمـــة فعالـــة لإدارة المخاطـــر، وتحديـــد المخاطر الرئيســـية التي تواجه الشـــركة، وصياغة استراتيجيات ملائمة للتعامل معها

تعزيـــز الشـــفافية عبـــر ضمـــان الإفصاح الدقيـــق عن كافة المعلومات الجوهرية، بما يسمح للمساهمين باتخاذ قرارات مدروسة ويعزز الثقة في السوق المالية.

الشـــركات، وتنعكس فعالية ممارســـاته علـــى تحقيق مصالح

المســـاهمين وضمان استدامة الشركة وتطورها في البيئات

التنافسية المتغيرة.

اللجان التنفيذية

وتخصصها عبر تشـــكيل لجان نوعيـــة تتولى النظر في قضايا

محددة تتطلب خبرات أو متابعة دقيقة ضمن أطر الحوكمة

ً الرشيدة. تستند تركيبة هذه اللجان غالبا إلى مزيج من أعضاء

مجلـــس الإدارة وأعضـــاء مســـتقلين، مـــا يتيـــح الجمـــع بيـــن

المعرفـــة الداخليـــة والخبـــرة الاســـتراتيجية من جهـــة، والرأي

المســـتقل والموضوعـــي مـــن جهـــة أخـــرى، الأمر الـــذي يعزز

جودة القرارات ويرفع مستوى الرقابة والتدقيق.

الترشـــيحات والمكافـــآت، لجنـــة الاســـتثمار، ولجنـــة إدارة

المخاطـــر ــــ بمهـــام متخصصـــة تشـــمل مراجعـــة السياســـات

الماليـــة والتدقيـــق الداخلـــي، دراســـة الخطط الاســـتراتيجية،

إدارة المخاطر، تقييم أداء الإدارة التنفيذية، وتنمية سياسات

الاســـتثمار بالشـــركة. وتتمتع هذه اللجان بصلاحيات واضحة

تحددها النظم الداخلية، كما ترفع توصياتها لمجلس الإدارة

ً الذي يظل مسؤولاً نهائيا عن جميع القرارات الاستراتيجية.

يســـهم هـــذا النمـــوذج فـــي تحقيـــق التـــوازن بيـــن الفعاليـــة

التنظيميـــة وضمان الاســـتقلالية في صناعة القـــرار، بما يعزز

الحوكمـــة المؤسســـية ويحـــد مـــن تركّ ـــز الســـلطات داخـــل

الشركة.

لجنة المراجعة

مجلـــس الإدارة، إذ تتولى مســـؤولية الإشـــراف الدقيق على

المعلومات والتقارير المالية، ومراجعة نظم الرقابة الداخلية،

والتأكـــد مـــن دقـــة وموثوقيـــة القوائـــم المالية الصـــادرة عن

الشـــركة. وتتولى اللجنة أيضً ا الإشـــراف على عمل المراجعين

الخارجييـــن، وتقييـــم مـــدى امتثـــال الشـــركة للأنظمـــة

والتشـــريعات ذات الصلـــة. بفضـــل هذه الأدوار، تشـــكل لجنة

المراجعة الحارس المالي الذي يوفر الحماية للمساهمين من

مخاطـــر التلاعـــب أو الأخطاء في البيانات المحاســـبية، ويعزز

سلامة الإفصاح والشفافية.

لجنة المخاطر

التـــي تواجه الشـــركة في بيئـــة الأعمال المعقـــدة والمعرضة

لتغيـــرات مســـتمرة. وتشـــمل هـــذه المخاطر مخاطر الســـوق

والائتمـــان والتشـــغيل والســـمعة والمخاطـــر التنظيميـــة.

وتحـــرص اللجنـــة علـــى ضمـــان فهـــم الشـــركة العميـــق لهذه

المخاطر، ووضع اســـتراتيجيات مناســـبة لإدارتهـــا أو الحد من

ّ تأثيرهـــا، وتطوير نظم وسياســـات فعالـــة لإدارة المخاطر بما

يعزز استمرار الأعمال واستدامة الأداء المالي.

لجنة المكافآت

بمكافـــآت وحوافـــز الإدارة التنفيذيـــة وكبـــار الموظفيـــن،

ومراجعـــة آليـــات تحديدها بصورة تضمـــن توافق الحوافز مع

المصالـــح الاســـتراتيجية طويلة الأمد للمســـاهمين. وتهدف

اللجنـــة إلـــى تحفيـــز الأداء المتميز دون التشـــجيع على تحمل

مخاطر غير مدروسة أو التوجه نحو سلوكيات قصيرة الأجل،

ممـــا يعـــزز العدالـــة والمهنيـــة فـــي إدارة المـــورد البشـــري

بالشركة.

الإدارة التنفيذية

تشـــغيل الشـــركة بصـــورة يوميـــة وتنفيـــذ الاســـتراتيجيات

والسياســـات التـــي يضعهـــا مجلـــس الإدارة، بحيـــث تضطلـــع

بتحقيـــق الأهـــداف التشـــغيلية والماليـــة وضمان اســـتمرارية

الأداء المؤسســـي. تضم الإدارة التنفيذيـــة الرئيس التنفيذي

الـــذي يعد القائد الأعلى للشـــركة والمســـؤول المباشـــر عن

تنفيذ الخطط الاســـتراتيجية، بالإضافة إلى رؤســـاء الأقســـام

مثل المدير المالي، مدير العمليات، مدير التســـويق وغيرهم

من الكوادر الإدارية المتخصصة.

كافـــة الأعمـــال اليوميـــة وتحقيق الأهـــداف المحددة ضمن

الخطـــط التشـــغيلية. تقـــوم العلاقـــة بيـــن مجلـــس الإدارة

والإدارة التنفيذية على مبدأ الإشـــراف والتوجيه دون تدخل

تفصيلـــي فـــي الأعمـــال اليوميـــة؛ فمجلـــس الإدارة يضـــع

التوجهات العامة ويراقب الأداء عبر مؤشـــرات واضحة، بينما

تركـــز الإدارة التنفيذية على تفعيل القـــرارات وإنجاز العمليات

وفقـــاً للسياســـات المعتمـــدة، بمـــا يعـــزز حوكمـــة الشـــركات

واستدامة نموها.

الجمعية العمومية

الشركات المساهمة، وتمثل المنتــــدى الرسمي الذي يجمع

جميع المســـاهمين أو من ينوب عنهم، بغرض مناقشـــة أداء

الشـــركة، والمصادقـــة علـــى القـــرارات الجوهريـــة، ومســـاءلة

الإدارة التنفيذيـــة ومجلـــس الإدارة علـــى حـــد ســـواء. تنظـــم

الجمعية العمومية وفق نظام الشـــركات السعودي ولوائح

حوكمة الشـــركات الصادرة عن الجهات التنظيمية، ما يضمن

ُّ وضوح الإطار القانوني وتقيد الإجراءات بمبادئ الشفافية.

آلية عمل الجمعية العمومية

الإعلان والشفافية

ُ العموميـــة وجـــدول أعمالهـــا مســـبقً ا، بحيـــث ينشـــر الإعلان

الرســـمي قبل 21 ً يوما على الأقل، كما تشـــير اللوائح، ويتيح

ذلـــك للمســـاهمين الوقـــت الكافـــي لدراســـة الموضوعـــات

المطروحـــة والاســـتعداد للمشـــاركة الفاعلـــة والتصويـــت

الموضوعي.

سهولة المشاركة والتصويت الإلكتروني

ُ المشاركة، يسمح للمساهمين بالحضور المباشر أو المشاركة

ً عـــن بعد عبر الوســـائل الإلكترونية، فـــضلا عن اعتماد أنظمة

ّ التصويـــت الإلكترونـــي، ممـــا يعـــزز كفـــاءة العمليـــة ويكـــرس

مبادئ الشفافية.

جدول الأعمال والمشاركة الفعالة

من التحضير المســـبق ومناقشة كل بند على أسس واضحة.

كمـــا يمنح المســـاهمون الكبار، ممن يمتلكون نســـبة لا تقل

عـــن %5 مـــن رأس المال، الحق في طلـــب إدراج موضوعات

محـــددة ضمن جدول الأعمال، بما يعزز المشـــاركة الحقيقية

والحوار المؤسسي وليس الاكتفاء بعرض أحادي الاتجاه.

اختصاصات الجمعية العمومية

وعـــزل أعضـــاء مجلـــس الإدارة، إقـــرار القوائم الماليـــة وتوزيع

الأربـــاح، اعتماد سياســـات المكافـــآت، مراجعة تقاريـــر الأداء،

ومناقشـــة المســـائل الاســـتراتيجية الأخـــرى ذات التأثير على

الشركة ومسارها المستقبلي.

وتحقيـــق حوكمـــة فعالة وإرســـاء قواعد المســـاءلة والرقابة

المتوازنة على أعمال الشركة.

حق طلب عقد جمعية عمومية

أبـــرز أدوات الحوكمـــة الفعالة، إذ يتيح لهـــم التدخل الإيجابي

فـــي إدارة الشـــركة متـــى رأوا ضـــرورة لذلـــك، ولا تقتصـــر

مشـــاركتهم علـــى تلقـــي المعلومات فقـــط. وبموجب نظام

الشركات السعودي،

المـــال أن تطلـــب مـــن مجلـــس الإدارة الدعوة لعقـــد جمعية

عموميـــة لمناقشـــة قضايا مهمـــة. تتجلى أهميـــة هذا الحق

بشـــكل خاص فـــي الظروف الحرجـــة، كوجود مخاوف بشـــأن

أداء الإدارة التنفيذيـــة، أو الحاجـــة لاتخاذ قرارات عاجلة تتعلق

بمصيـــر الشـــركة، أو عنـــد ظهـــور حـــالات تعـــارض مصالـــح، أو

ضـــرورة إحداث تغييرات اســـتراتيجية جوهرية. إذا لم يســـتجب

مجلـــس الإدارة لطلـــب الدعـــوة خلال المـــدة النظامية، يجوز

ّ للمســـاهمين المخوليـــن اللجـــوء إلـــى الجهـــات التنظيميـــة

لاســـتكمال الإجـــراءات وعقـــد الاجتمـــاع. يرســـخ هـــذا الإجراء

مكانـــة الجمعيـــة العموميـــة كمنصـــة حقيقيـــة للمســـاءلة

والمشاركة الجماعية في صنع القرار المؤسسي

القوائم المالية والمراجعة

الماليـــة للشـــركة، إذ تمثـــل مـــرآة كاشـــفة لحقيقـــة الأداء

التشـــغيلي والمالـــي خلال فترة زمنية معينة. فهي ليســـت

مجـــرد ســـرد للأرقـــام والبيانات، بـــل تروى مـــن خلالها قصة

الشـــركة بدقـــة وحيـــاد، بمـــا يســـمح للإدارة والمســـتثمرين

والمحلليـــن بتقييـــم الوضـــع المالـــي واتخـــاذ القـــرارات

الاستراتيجية الملائمة.

جوهرية حول:

هـــل الشـــركة تربح أم تخســـر؟ ومـــا هو اتجـــاه الربحية عبر الزمن؟

ما هي مبيعاتها واتجاهاتها بالنســـبة لســـنوات مضت؟ هل تنمو أم تتراجع؟

مـــا هـــي تكلفـــة العمـــال لديهـــا؟ وكيـــف تديـــر مواردها البشرية؟

مـــا هـــو وضعها المالـــي؟ هل لديهـــا ديون كثيـــرة؟ هل لديها سيولة كافية؟

كيف تستثمر أموالها؟ هل تستثمر في النمو أم تكتفي بالحفاظ على الوضع الراهن؟

القوائـــم الماليـــة للشـــركة، ويضطلع بمهمة أساســـية تتمثل

فـــي التحقـــق من دقة الأرقـــام وموثوقيتهـــا، والتأكد من أن

التقاريـــر الماليـــة تعكـــس بإنصـــاف الوضـــع المالـــي الفعلـــي

للشـــركة وامتثالهـــا للمعاييـــر المحاســـبية الوطنيـــة والدولية.

يتحقـــق المراجـــع القانوني من الإجراءات والســـجلات المالية

في ضوء نظام رقابة داخلي صارم، ويفحص الوثائق الداعمة

ً لـــكل بنـــد، ليصدر فـــي النهاية تقريـــر ً ا دوريا يتضمـــن رأيه تجاه

عدالة القوائم المالية وصدق الإفصاح.

الإدارة والمســـاهمين؛ فمـــن دون مراجعـــة مســـتقلة، قـــد

تنجـــرف بعض الشـــركات إلى تجميل بياناتهـــا المالية أو إخفاء

ّ نقـــاط الضعـــف الجوهرية، ممـــا يعرض المســـتثمرين لمخاطر

ً كبرى ويؤثر ســـلب ّ ا على قراراتهم الاستراتيجية. ويكرس وجود

مراجعـــة مســـتقلة التـــزام الشـــركة بالشـــفافية، ويحمـــي

المســـاهمين عبر الكشـــف المبكر عن الأخطاء أو التحريفات،

وبالتالـــي الإســـهام فـــي صناعة بيئـــة اســـتثمارية قائمة على

النزاهة والثقة.

علاقات المستثمرين

الهيكل التنظيمي للشركات المدرجة، ويضطلع بدور محوري

في تعزيز الشـــفافية والثقة بين الشركة والمساهمين وسائر

الأطراف ذات العلاقة

الإعلان عـــن الجمعيات العمومية ومواعيدها وجداول أعمالها.

نشر التقارير المالية بطريقة واضحة ومفهومة.

الرد على استفسارات المساهمين.

توضيح السياسات والقرارات المؤسسية.

تنظيـــم اللقـــاءات بيـــن الإدارة والمســـاهمين الكبـــار أو المحللين.

إدارة التواصل خلال الأزمات.

مســـتثمرين ذات كفـــاءة عاليـــة تضمـــن جـــودة الاتصـــال

المؤسســـي؛ إذ يمثـــل ضعـــف تلـــك الإدارة أحـــد أبـــرز عوامل

انخفـــاض ثقـــة المســـتثمرين وســـوء فهمهـــم لاســـتراتيجية

الشركة وأدائها، ما قد يؤدي إلى تقييم أقل ويفقد الشركة

القـــدرة على اجتذاب رؤوس الأمـــوال الجديدة. في المقابل،

فإن علاقات المســـتثمرين القوية تضمن فهماً أفضل لقيمة

الشـــركة، وثقة أكبر من المســـتثمرين، وتقييم عادل أو أعلى

للشركة، وسهولة الوصول إلى التمويل والأسواق المالية.

حقوق المستثمر في السوق السعودي

الحقوق صراحة في اللوائح والأنظمة التنظيمية، بما يعزز الحوكمة والمؤسسية ويسهم في الحماية من التجاوزات.

يجوز التمييز في تقديم المعلومات أو المعاملة التجارية بين المساهمين

القوائم المالية والتقارير السنوية والإعلانات الجوهرية، والتغيرات الإدارية والاستراتيجية.

النقدية أو توزيعات الأسهم، وفق ما تقرره الجمعية العمومية المعنية.

الاستراتيجي والإداري للمؤسسة.

آليات الحماية من التجاوزات

لحماية المستثمر من تجاوزات محتملة، أبرزها:

تقديم الشـــكوى إلى هيئة الســـوق المالية عند انتهاك اللوائح أو القوانين.

اللجـــوء إلـــى القضـــاء المختص للمطالبـــة بالتعويض عن الأضرار المالية الناتجة عن ممارسات غير نظامية.

ممارسة الحق في التصويت لتغيير التركيبة الإدارية

خيـــار البيـــع أو التخارج عند فقدان الثقة بالكفاءة الإدارية أو سلامة الأداء.

بضمـــان بيئـــة عادلـــة وشـــفافة تعـــزز ثقـــة المســـتثمر وتدعم

استقرار ونمو السوق المالية الوطنية.

التثقيف المستمر

ضمـــان الحقوق إلا إذا اســـتوعب المســـتثمر الآليـــات النظامية ومارس حقوقه بوعي ومعرفة. تعـــزز برامج التثقيف المالي من

قدرة المســـتثمرين على اتخاذ قرارات مدروســـة والحد من المخاطر المتعلقة بســـوء الفهم أو الانســـياق خلف الشـــائعات، ما

ينعكس إيجاباً على كفاءة السوق ككل.

للمعلومات حول حقوق المستثمرين وواجبات الشركات وكيفية التداول والأطر التنظيمية للسوق.

وتطبيقية، لتساعد المستثمرين على فهم حقوقهم وممارسة الحماية الذاتية للاستثمارات

والشـــركات المالية، وتهدف إلى رفع مســـتوى المعرفة المالية للمستثمر السعودي وتعزيز السلوك الاستثماري

الرشيد.

أثر التثقيف المالي على كفاءة السوق

المثقف يتخذ قرارات استثمارية أكثر عقلانية، يصبح أقل عرضة للمخاطر الناتجة عن الشائعات، يمارس حقوقه بفاعلية، يسهم

في مساءلة الشركات وتحسين أدائها، ويقلل من التقلبات غير المبررة في السوق المالية.

التوازن بين الحقوق والواجبات

بكافة الحقوق التـــي تكفلها الأنظمة والقوانين، في مقابل

الالتـــزام بواجبات أساســـية تســـهم في تعزيز كفاءة الســـوق

وتحقيـــق الاســـتدامة الاســـتثمارية. فالمســـتثمر الواعـــي لا

يكتفـــي بالمطالبة بحقوقه، بل يحرص على أداء مســـؤولياته

ّ بمـــا يدعـــم اســـتقرار القطـــاع المالـــي ويحد مـــن المخاطر غير

المبررة.

الدراسة الواعية قبل اتخاذ القرار:

وتحليـــل آفاقهـــا المســـتقبلية قبل الدخول في أي اســـتثمار،

ً مستندا إلى مصادر رسمية ودراسات السوق.

المشاركة الفعالة في الحوكمة:

ً ا أساســـياً من

القرارات الاســـتراتيجية والتشـــريعية يشـــكّ ل جزء

ممارسة الحقوق والمسؤوليات.

المتابعة المستمرة للأداء:

المؤثرة على مراكزها المالية أو الإدارية.

السلوك المسؤول في الاستثمار:

المضاربات الضارة، بما يصون كفاءة السوق ويحقق له مزيداً

من الاستقرار.

الإفصاح الكامل عن المعلومات المهمة:

في الإفصاح عن البيانات الأساسية لجميع المساهمين في

الوقت المناسب.

الإدارة الرشيدة للموارد والأصول:

تحقيق مصالح كافة المســـاهمين والابتعاد عن التفضيل أو

المحاباة

المساواة في العمل لصالح الجميع:

تفضيل لأي فئة.

الامتثال للأنظمة واللوائح:

اســـتثناء أو تأويل، بما يرســـخ ثقافة الامتثـــال ويعزز الحوكمة

الرشيدة.